तुमच्या मुलीच्या शिक्षणासाठी आणि लग्नासाठी मोठी रक्कम हवी आहे का? पुणे येथील रत्नागिरी शर्मा या काम करणाऱ्या महिलेने तिच्या दोन मुलींसाठी 2016 मध्ये सुकन्या समृद्धी योजना खाते उघडले होते. ती दरमहा फक्त ₹5,000 जमा करत होती. आता 2026 मध्ये तिच्या मोठ्या मुलीच्या खात्यात ₹21 लाख जमा झाले आहेत आणि तिला तिच्या इंजिनिअरिंग शिक्षणासाठी ₹10 लाख आंशिक काढता आले.

भारतातील सुमारे 4.1 कोटी पालकांनी सुकन्या समृद्धी योजनेत गुंतवणूक केली आहे, कारण ही योजना Sukanya Samriddhi Yojana या नावाने जगभरात ओळखली जाते आणि तिला मुलींसाठी सर्वोत्तम सरकारी बचत योजना मानली जाते. या लेखात तुम्हाला 2026 मधील अद्ययावत माहिती, व्याज दर, पात्रता, कागदपत्रे, खाते कसे उघडायचे, परिपक्वता रक्कम कशी मोजायची, कर सवलत आणि महत्त्वाच्या नियमांची संपूर्ण माहिती मिळणार आहे.

सुकन्या समृद्धी योजना म्हणजे काय?

सुकन्या समृद्धी योजना ही भारत सरकारने 22 जानेवारी 2015 रोजी पंतप्रधान नरेंद्र मोदी यांच्या हस्ते पानीपत, हरियाणा येथे सुरू केलेली एक विशेष बालिका बचत योजना आहे. ही योजना “बेटी बचाओ, बेटी पढाओ” या राष्ट्रीय अभियानाचा भाग म्हणून सुरू करण्यात आली, ज्याचे मुख्य उद्देश मुलींच्या शिक्षणासाठी आणि लग्नासाठी आर्थिक सुरक्षा निर्माण करणे हे आहे. या योजनेची खासियत म्हणजे ती केवळ 10 वर्षांखालील मुलींसाठी आहे आणि तिच्या नावावर खाते उघडण्यात येते, जे 21 वर्षांनी परिपक्व होते.

2015 मध्ये योजना सुरू झाली तेव्हापासून आतापर्यंत 4.1 कोटीहून अधिक खाती उघडली गेली आहेत, जी या योजनेची लोकप्रियता दर्शवते. कर्नाटक, तामिळनाडू आणि आंध्र प्रदेश या राज्यांमध्ये सर्वाधिक खाती उघडली गेली आहेत, तर महाराष्ट्रातही लाखो पालकांनी या योजनेचा लाभ घेतला आहे.

या योजनेची सुरुवात करण्यामागचे मुख्य कारण म्हणजे भारतात मुलींच्या शिक्षणाचे प्रमाण वाढवणे आणि त्यांना आर्थिक स्वातंत्र्य देणे होय. अनेक कुटुंबांमध्ये मुलींच्या शिक्षणावर आणि लग्नावर मोठा खर्च येतो, त्यासाठी पालकांना कर्ज काढावे लागते. सुकन्या समृद्धी योजनेमुळे पालक लहान वयापासून नियमित बचत करून मोठी रक्कम जमा करू शकतात.

सरकारी हमीमुळे या योजनेत गुंतवलेले पैसे पूर्णपणे सुरक्षित असतात आणि बाजारातील चढ-उतारांचा त्यावर कोणताही परिणाम होत नाही. याशिवाय, कोणत्याही इतर बचत योजनेपेक्षा या योजनेत जास्त व्याज मिळते आणि संपूर्ण कर सवलतही मिळते, ज्यामुळे हि योजना अतिशय फायदेशीर ठरते.

2026 मध्ये सुकन्या समृद्धी योजनेची मुख्य वैशिष्ट्ये

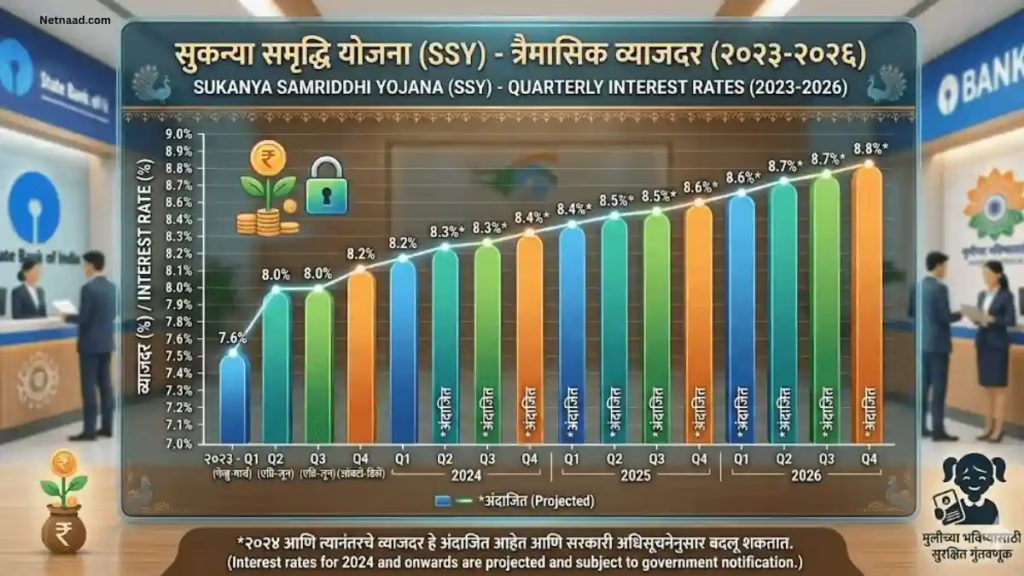

सुकन्या समृद्धी योजना 2026 मध्ये अनेक महत्त्वाच्या बदलांसह उपलब्ध आहे. सध्या Q4 (जानेवारी-मार्च 2026) साठी व्याज दर 8.2% प्रतिवर्ष राहिला आहे, जो वार्षिक चक्रवाढीने (annual compounding) जमा होतो. या योजनेत किमान ₹250 प्रतिवर्ष ठेव आवश्यक आहे, तर कमाल ₹1,50,000 पर्यंत जमा करता येते. खाते उघडण्यासाठी मुलीचे वय 10 वर्षांखाली असावे लागते, परंतु जन्मानंतर लगेचच खाते उघडता येते.

ठेवीचा कालावधी 15 वर्षे आहे, परंतु खात्याची परिपक्वता 21 वर्षे किंवा मुलीच्या 18 वर्षानंतरच्या लग्नाच्या वेळी होते. प्रत्येक मुलीसाठी एकच खाते उघडता येते, आणि एका कुटुंबात दोन मुलींसाठी दोन खाती उघडली जाऊ शकतात.

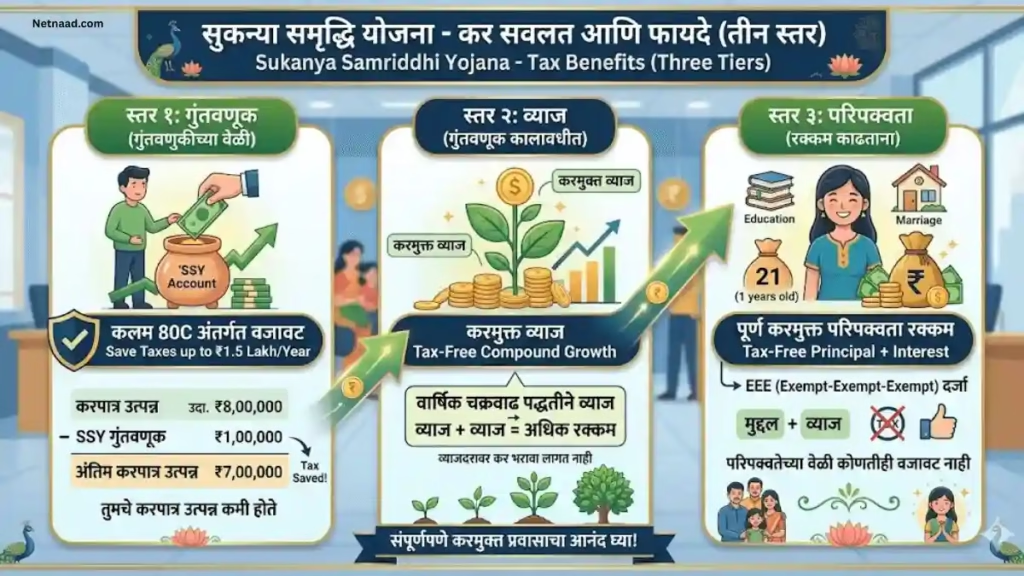

कर सवलतीच्या बाबतीत, सुकन्या समृद्धी योजना EEE (Exempt-Exempt-Exempt) दर्जा धारण करते, म्हणजे गुंतवणुकीवर, व्याजावर आणि परिपक्वतेवर तिन्ही ठिकाणी कर सूट मिळते. कलम 80C अंतर्गत वर्षाला ₹1.5 लाख पर्यंत कर सवलत मिळते, व्याज पूर्णपणे करमुक्त आहे आणि परिपक्वतेवर मिळणारी रक्कमही करमुक्त आहे.

व्याज दर सरकार दर तिमाहीत ठरवते, आणि हे G-sec (Government Security) yields च्या आधारावर ठरवले जाते. 2024 पासून हा दर 8.2% स्थिर राहिला आहे, जो PPF (7.1%), NSC (7.7%), बँक FD (6.5-7%) आणि RD (6-6.5%) पेक्षा जास्त आहे. यामुळे मुलींच्या भविष्यासाठी सुकन्या समृद्धी योजना सर्वोत्तम पर्याय म्हणून उदयास आली आहे.

सुकन्या समृद्धी योजनेचे मुख्य फायदे

सुकन्या समृद्धी योजनेचे अनेक महत्त्वाचे फायदे आहेत जे या योजनेला इतर बचत योजनांपेक्षा वेगळे बनवतात. सर्वप्रथम, या योजनेत 8.2% प्रतिवर्ष व्याज दर मिळतो जो वार्षिक चक्रवाढीने जमा होतो, त्यामुळे 21 वर्षांत तुमचे पैसे दुप्पट-तिप्पट होतात. उदाहरणार्थ, जर तुम्ही दरमहा ₹5,000 (वर्षाला ₹60,000) 15 वर्षे जमा केले तर एकूण ₹9 लाख गुंतवून तुम्हाला 21 व्या वर्षी सुमारे ₹29 लाख मिळतात, म्हणजे ₹20 लाख व्याज! याशिवाय, या योजनेला सरकारी हमी आहे, त्यामुळे तुमचे पैसे पूर्णपणे सुरक्षित आहेत आणि कोणताही बाजार जोखीम नाही. संपूर्ण कर सवलतीमुळे तुम्ही EEE (Exempt-Exempt-Exempt) दर्जा मिळवतात, जो फक्त PPF आणि SSY या दोन योजनांनाच मिळतो.

चक्रवाढ व्याजाचा फायदा घेऊन तुमच्या व्याजावर पुन्हा व्याज मिळते, ज्यामुळे रक्कम वेगाने वाढते. ठेवीमध्ये लवचिकता आहे, तुम्ही किमान ₹250 ते कमाल ₹1.5 लाख कुठलीही रक्कम जमा करू शकता, आणि रोख, चेक, डिमांड ड्राफ्ट किंवा ऑनलाइन ट्रान्सफर द्वारे पैसे भरू शकता. मुलगी 18 वर्षांची झाली किंवा 10वी पास झाली तर शिक्षणासाठी 50% पर्यंत रक्कम आंशिक काढता येते, ज्यामुळे उच्च शिक्षणाची फी भरणे सोपे होते.

खाते हस्तांतरणाची सुविधाही उपलब्ध आहे, तुम्ही भारतात कुठेही स्थलांतर केल्यास खाते एका पोस्ट ऑफिस/बँकेतून दुसऱ्या पोस्ट ऑफिस/बँकेत मोफत हस्तांतरित करू शकता. मुलगी 10 वर्षांची झाल्यावर ती स्वतः खाते चालवू शकते, आणि 18 वर्षांनंतर तिला खात्यावर पूर्ण नियंत्रण मिळते, ज्यामुळे तिला आर्थिक जबाबदारी शिकता येते.

पात्रता निकष: कोण खाते उघडू शकते?

सुकन्या समृद्धी योजनेत खाते उघडण्यासाठी काही विशिष्ट पात्रता निकष पूर्ण करणे आवश्यक आहे. मुलीची पात्रता पाहता, मुलीचे वय 10 वर्षांखाली असावे लागते, आणि खाते उघडताना तिला भारतीय नागरिक आणि भारतात रहिवासी असणे आवश्यक आहे. जर खात्यानंतर मुलगी परदेशात स्थायिक झाली किंवा NRI झाली तर खाते बंद करावे लागेल. पालकांची पात्रता पाहता, नैसर्गिक पालक (आई-वडील) किंवा कायदेशीर पालक खाते उघडू शकतात. एका कुटुंबात कमाल दोन मुलींसाठी दोन खाती उघडता येतात, परंतु काही विशेष परिस्थितींमध्ये तिसरे खाते देखील उघडले जाऊ शकते.

| परिस्थिती | खात्यांची संख्या | आवश्यक कागदपत्रे |

|---|---|---|

| एक मुलगी | 1 खाते | सामान्य कागदपत्रे |

| दोन मुली | 2 खाती | प्रत्येक मुलीसाठी स्वतंत्र कागदपत्रे |

| पहिली मुलगी + नंतर जुळ्या मुली | 3 खाती | वैद्यकीय प्रमाणपत्र (जुळ्या मुलींचे) |

| प्रथम जुळ्या/तिप्पट मुली | 3 खाती | वैद्यकीय प्रमाणपत्र |

| जुळ्या मुली + नंतर एक मुलगी | 2 खातीच | तिसरे खाते नाही |

विशेष परिस्थितींमध्ये, जर पहिल्या जन्मात एक मुलगी आणि दुसऱ्या जन्मात जुळ्या मुली झाल्या, तर तिन्ही मुलींसाठी खाती उघडता येतात, परंतु यासाठी जुळ्या मुलींचे वैद्यकीय प्रमाणपत्र आवश्यक आहे. त्याचप्रमाणे जर पहिल्या जन्मातच तिप्पट मुली झाल्या तर तिन्हीसाठी खाती उघडता येतात.

परंतु जर जुळ्या मुली झाल्यानंतर तिसरी मुलगी झाली, तर केवळ दोन खातीच उघडता येतात, तिसरे खाते उघडता येणार नाही. NRI (अनिवासी भारतीय) या योजनेसाठी पात्र नाहीत, आणि जर खाते उघडल्यानंतर पालक किंवा मुलगी NRI झाली तर खाते बंद करणे आवश्यक आहे, परंतु 15 वर्षांच्या कालावधीत NRI झाल्यास non-repatriation आधारावर ठेव चालू ठेवता येते.

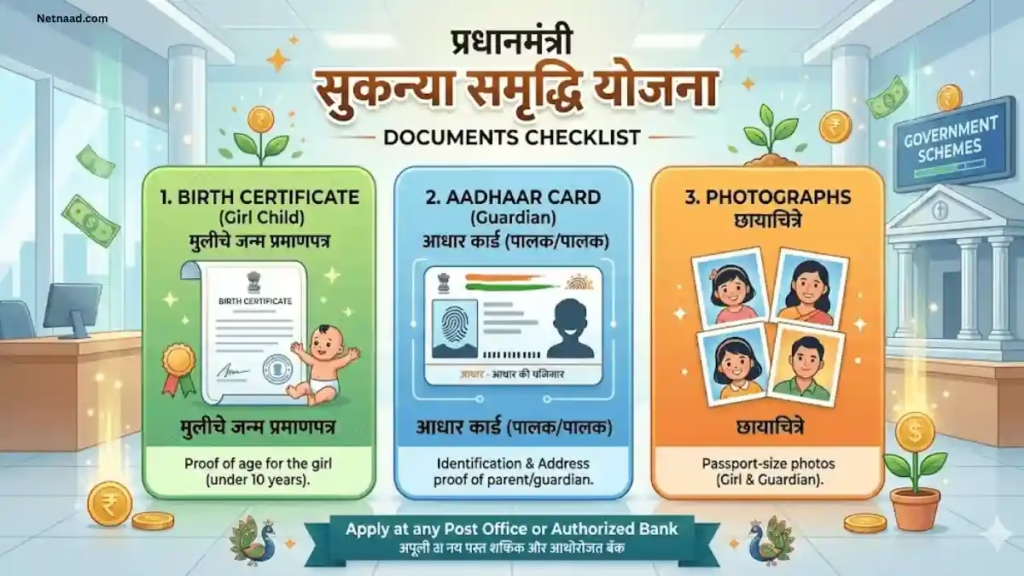

सुकन्या समृद्धी योजना आवश्यक कागदपत्रे

सुकन्या समृद्धी योजना खाते उघडण्यासाठी काही विशिष्ट कागदपत्रांची आवश्यकता असते, जी तुम्ही आधीच तयार ठेवल्यास खाते उघडणे अगदी सोपे होते. मुलीची मुख्य कागदपत्रे म्हणजे जन्म दाखला आवश्यक आहे, जो मुलीच्या वयाचा पुरावा म्हणून काम करतो. याशिवाय, मुलीचे आधार कार्ड, पासपोर्ट किंवा PAN कार्ड (जर उपलब्ध असेल तर) देखील लागू शकते.

पालकांची कागदपत्रे पाहता, ओळखपत्र म्हणून आधार कार्ड, पासपोर्ट, मतदार ओळखपत्र, ड्रायव्हिंग लायसन्स किंवा PAN कार्ड आवश्यक आहे. पत्त्याचा पुरावा म्हणून आधार कार्ड, वीज बिल, टेलिफोन बिल, रेशन कार्ड किंवा रेंट अग्रीमेंट लागू शकते.

| कागदपत्र प्रकार | तपशील | नोंद |

|---|---|---|

| मुलीचा जन्म दाखला | अनिवार्य – वयाचा पुरावा | नगरपालिका/ग्रामपंचायत प्रमाणपत्र |

| मुलीचे ओळखपत्र | आधार/पासपोर्ट/PAN | कोणतेही एक |

| पालकांचे ओळखपत्र | आधार/पासपोर्ट/मतदार/ड्रायव्हिंग/PAN | मूळ + स्वसाक्षांकित प्रत |

| पत्त्याचा पुरावा | आधार/वीज बिल/रेशन कार्ड | 3 महिन्यांपेक्षा जुने नसावे |

| खाते उघडण्याचा फॉर्म | पोस्ट ऑफिस/बँक फॉर्म | भरलेला आणि सही केलेला |

| पासपोर्ट फोटो | 2 प्रत (मुलगी + पालक) | रंगीत, अलीकडील |

| किमान ठेव | ₹250 रोख/चेक/DD | पहिली ठेव |

जर जुळ्या किंवा तिप्पट मुली असतील तर वैद्यकीय प्रमाणपत्र आवश्यक आहे, जे सरकारी रुग्णालयातून किंवा नोंदणीकृत खाजगी हॉस्पिटलमधून मिळते. सर्व कागदपत्रांच्या मूळ प्रती आणि स्वसाक्षांकित प्रती दोन्ही सोबत घेऊन जावे. आधार कार्ड KYC साठी अनिवार्य आहे, आणि PAN कार्ड असल्यास कर सवलतीच्या दाव्यासाठी उपयुक्त ठरते. काही बँका ऑनलाइन KYC स्वीकारतात, ज्यामुळे कागदपत्रांची गरज कमी होते.

सुकन्या समृद्धी योजना खाते कसे उघडायचे?

सुकन्या समृद्धी योजना खाते उघडणे अगदी सोपे आहे, आणि तुम्ही दोन पद्धतींनी खाते उघडू शकता: पोस्ट ऑफिस किंवा अधिकृत बँकेत. पोस्ट ऑफिसमध्ये खाते उघडण्यासाठी, तुम्ही तुमच्या जवळच्या कोणत्याही पोस्ट ऑफिसमध्ये जाऊ शकता, कारण भारतातील सर्व पोस्ट ऑफिसमध्ये ही सुविधा उपलब्ध आहे. तेथे तुम्हाला सुकन्या समृद्धी खाते उघडण्याचा फॉर्म मिळेल, जो तुम्ही भरावा आणि आवश्यक कागदपत्रे सोबत द्यावी.

मुलीचा जन्म दाखला, पालकांची ओळखपत्रे, पत्त्याचा पुरावा आणि पासपोर्ट आकाराचे फोटो सोबत द्यावे. त्यानंतर तुम्हाला किमान ₹250 ची पहिली ठेव करावी लागेल, जी तुम्ही रोख, चेक किंवा डिमांड ड्राफ्टद्वारे करू शकता. पडताळणी झाल्यानंतर तुम्हाला पासबुक मिळेल, ज्यामध्ये सर्व व्यवहारांची नोंद होईल.

बँकेत खाते उघडण्यासाठी, 2026 मध्ये खालील अधिकृत बँकांमध्ये खाते उघडता येते: State Bank of India (SBI), Bank of Maharashtra, Bank of India, Punjab National Bank (PNB), ICICI Bank, HDFC Bank, Axis Bank, Bank of Baroda, Canara Bank, Union Bank of India आणि इतर सर्व सार्वजनिक क्षेत्रातील बँका. तुमच्या बँकेची शाखा भेट द्या आणि SSY खाते उघडण्याचा फॉर्म भरा, जो बँकेच्या वेबसाईटवरून डाउनलोड करू शकता. आवश्यक कागदपत्रे सादर करा आणि KYC प्रक्रिया पूर्ण करा. किमान ₹250 जमा केल्यानंतर तुम्हाला खाते क्रमांक आणि पासबुक मिळेल. काही बँका ऑनलाइन KYC स्वीकारतात, ज्यामुळे तुम्ही घरबसल्या काही प्रक्रिया पूर्ण करू शकता.

ऑनलाइन सुविधा 2026 मध्ये खूप सुधारल्या आहेत. काही बँका नेटबँकिंग किंवा मोबाइल ऍपद्वारे SSY मध्ये पैसे जमा करण्याची सुविधा देतात. SBI YONO ऍपद्वारे तुम्ही Standing Instruction सेट करू शकता, ज्यामुळे दरमहा आपोआप तुमच्या बचत खात्यातून SSY खात्यात पैसे ट्रान्सफर होतात. IPPB (India Post Payments Bank) ऍपद्वारे पोस्ट ऑफिस खात्यांसाठी ऑनलाइन ठेव करता येते. HDFC, Axis, ICICI सारख्या बँकांमध्ये NEFT/RTGS द्वारे ऑनलाइन ट्रान्सफर करता येते.

परंतु लक्षात ठेवा की खाते उघडणे अद्याप ऑफलाइनच करावे लागते, फक्त पैसे जमा करणे ऑनलाइन करता येते. Auto-deposit सुविधा देखील अनेक बँकांमध्ये उपलब्ध आहे, ज्यामुळे तुम्हाला दरवेळी बँकेत जाण्याची गरज नाही आणि ठेव चुकण्याचा धोका टळतो.

सुकन्या समृद्धी योजना व्याज दर 2026 आणि तुलना

सुकन्या समृद्धी योजनेचा व्याज दर सरकार दर तिमाहीत ठरवते, आणि 2026 साठी Q4 (जानेवारी-मार्च) मध्ये व्याज दर 8.2% प्रतिवर्ष राहिला आहे. हे व्याज वार्षिक आधारावर चक्रवाढ होते, म्हणजे दरवर्षी तुमच्या मूळ रकमेवर आणि मागील वर्षांच्या व्याजावर पुन्हा व्याज जोडले जाते. 2024 पासून हा दर 8.2% स्थिर राहिला आहे, जो सर्व सरकारी आणि खाजगी बचत योजनांपेक्षा सर्वाधिक आहे.

व्याज कसे मोजले जाते याची माहिती घेणे महत्त्वाचे आहे: व्याज महिन्याच्या शेवटच्या दिवसापासून ते पुढील महिन्याच्या 5व्या दिवसापर्यंतच्या किमान शिल्लकवर मोजले जाते. उदाहरणार्थ, जर तुम्ही जानेवारी महिन्यात ₹10,000 जमा केले आणि 25 जानेवारीला ₹5,000 काढले, तर जानेवारीसाठी व्याज ₹5,000 वरच मोजले जाईल, ₹10,000 वर नाही. यामुळे, व्याज मिळवण्यासाठी महिन्याच्या 5 तारखेपूर्वी पैसे जमा करणे फायदेशीर ठरते.

इतर योजनांशी तुलना करताना, सुकन्या समृद्धी योजना सर्व बाबतीत श्रेष्ठ आहे. PPF (Public Provident Fund) मध्ये व्याज दर 7.1% आहे, जो SSY पेक्षा 1.1% कमी आहे, आणि PPF ची परिपक्वता 15 वर्षे आहे. NSC (National Savings Certificate) मध्ये व्याज दर 7.7% आहे, परंतु त्यात केवळ गुंतवणुकीवर कर सवलत मिळते, व्याजावर नाही. बँक FD (Fixed Deposit) मध्ये व्याज दर 6.5-7% आहे आणि व्याजावर कर भरावा लागतो. RD (Recurring Deposit) मध्ये व्याज दर 6-6.5% आहे आणि तेथेही व्याजावर कर लागतो. DICGC (Deposit Insurance and Credit Guarantee Corporation) संरक्षण फक्त बँक FD आणि RD साठी ₹5 लाख पर्यंत उपलब्ध आहे, परंतु सुकन्या समृद्धी योजनेत सरकारी हमी आहे, म्हणजे कितीही रक्कम असली तरी ती पूर्णपणे सुरक्षित आहे.

| योजना | व्याज दर (2026) | परिपक्वता | कर स्थिती | सुरक्षा | व्याजाची गणना |

|---|---|---|---|---|---|

| सुकन्या समृद्धी योजना | 8.2% | 21 वर्षे | EEE (पूर्ण करमुक्त) | सरकारी हमी | वार्षिक चक्रवाढ |

| PPF | 7.1% | 15 वर्षे | EEE | सरकारी हमी | वार्षिक चक्रवाढ |

| NSC | 7.7% | 5 वर्षे | फक्त गुंतवणुकीवर | सरकारी हमी | वार्षिक चक्रवाढ |

| बँक FD | 6.5-7% | 1-10 वर्षे | व्याजावर कर | DICGC (₹5L पर्यंत) | तिमाही/मासिक |

| RD | 6-6.5% | 1-10 वर्षे | व्याजावर कर | DICGC (₹5L पर्यंत) | तिमाही/मासिक |

या तुलनेवरून हे स्पष्ट होते की मुलींच्या भविष्यासाठी सुकन्या समृद्धी योजना सर्वोत्तम पर्याय आहे, कारण ती सर्वाधिक व्याज, संपूर्ण कर सवलत आणि सरकारी हमी एकत्र प्रदान करते. विशेषतः 21 वर्षांच्या दीर्घकालीन गुंतवणुकीसाठी ही योजना अतुलनीय आहे.

परिपक्वता रक्कम मोजण्याची पद्धत आणि वास्तविक उदाहरणे

सुकन्या समृद्धी योजनेत परिपक्वतेवर किती रक्कम मिळेल हे मोजणे महत्त्वाचे आहे, जेणेकरून तुम्ही तुमच्या मुलीच्या शिक्षणाचे आणि लग्नाचे नियोजन करू शकाल. परिपक्वता रक्कम मोजण्यासाठी गणिताचे सूत्र वापरता येते, परंतु ते जटिल आहे, त्यामुळे ऑनलाइन कॅल्क्युलेटर वापरणे अधिक सोपे आहे. मूळ सूत्र असे आहे: परिपक्वता रक्कम = P × [(1 + r)^n – 1] / r × (1 + r), जेथे P = वार्षिक जमा रक्कम, r = व्याज दर (8.2% = 0.082), आणि n = ठेवीची वर्षे (15 वर्षे). परंतु या सूत्राऐवजी तुम्ही ClearTax SSY कॅल्क्युलेटर, Groww SSY कॅल्क्युलेटर, किंवा बँकांच्या वेबसाईटवरील कॅल्क्युलेटर वापरू शकता, जे तुम्हाला तत्काळ आणि अचूक परिणाम देतात.

वास्तविक उदाहरणे पाहिल्यास 8.2% व्याज दरावर खालील प्रमाणे रक्कम मिळते. पहिले उदाहरण: जर तुम्ही वर्षाला ₹50,000 जमा केले (15 वर्षे), तर एकूण गुंतवणूक ₹7,50,000 होईल. 21 वर्षांनंतर तुम्हाला मिळणारे व्याज सुमारे ₹16,44,040 आणि परिपक्वता रक्कम ₹23,94,040 असेल. याचा अर्थ तुम्ही ₹7.5 लाख गुंतवून ₹23.94 लाख मिळवाल, जे तुमच्या गुंतवणुकीचे तिप्पट आहे! दुसरे उदाहरण: जर तुम्ही कमाल मर्यादा म्हणजे वर्षाला ₹1,50,000 जमा केले (15 वर्षे), तर एकूण गुंतवणूक ₹22,50,000 होईल. 21 वर्षांनंतर मिळणारे व्याज ₹50,48,120 आणि परिपक्वता रक्कम ₹72,98,120 असेल. म्हणजे तुम्ही ₹22.5 लाख गुंतवून ₹73 लाख जवळपास मिळवाल!

तिसरे उदाहरण: अनेक मध्यमवर्गीय कुटुंबांसाठी, दरमहा ₹1,000 जमा करणे सोपे असते. जर तुम्ही वर्षाला ₹12,000 (मासिक ₹1,000) जमा केले 15 वर्षे, तर एकूण गुंतवणूक ₹1,80,000 होईल. 21 वर्षांनंतर मिळणारे व्याज ₹3,94,569 आणि परिपक्वता रक्कम ₹5,74,569 असेल. हे लक्षात घेणे महत्त्वाचे आहे की 15 वर्षांनंतर तुम्हाला पैसे जमा करणे आवश्यक नाही, परंतु तुमच्या जमा केलेल्या रकमेवर व्याज 21 व्या वर्षापर्यंत मिळत राहते, जे तुमची एकूण रक्कम मोठ्या प्रमाणात वाढवते. ऑनलाइन कॅल्क्युलेटर वापरण्यासाठी, फक्त वार्षिक जमा रक्कम, मुलीचे वय आणि गुंतवणूक सुरू करण्याचे वर्ष प्रविष्ट करा, आणि कॅल्क्युलेटर तुम्हाला परिपक्वता रक्कम, एकूण व्याज आणि परिपक्वताचे वर्ष दाखवेल.

SSY मधून पैसे कधी आणि कसे काढायचे?

सुकन्या समृद्धी योजनेतून पैसे काढण्यासाठी चार प्रमुख परिस्थिती आहेत, ज्या तुम्हाला माहीत असणे गरजेचे आहे. पहिली परिस्थिती म्हणजे परिपक्वतेवर पैसे काढणे, जे 21 वर्षांनंतर होते. खाते उघडल्यापासून 21 वर्षे पूर्ण झाल्यावर किंवा मुलीच्या लग्नानंतर (18 वर्षे पूर्ण झाल्यानंतर) तुम्ही संपूर्ण रक्कम काढू शकता. यासाठी तुम्हाला अर्ज फॉर्म, मुलीचे ओळखपत्र, पत्त्याचा पुरावा, नागरिकत्वाचा पुरावा आणि पासबुक बँक/पोस्ट ऑफिसमध्ये सादर करावे लागते. पडताळणी झाल्यानंतर संपूर्ण रक्कम मुलीच्या खात्यात ट्रान्सफर केली जाते, ज्यावर कोणताही कर लागत नाही.

दुसरी महत्त्वाची परिस्थिती म्हणजे शिक्षणासाठी आंशिक पैसे काढणे. मुलगी 18 वर्षांची झाली किंवा 10वी पास झाली तेव्हा उच्च शिक्षणासाठी (फी, इतर शुल्क) खर्चासाठी खात्यातील 50% पर्यंत रक्कम काढता येते. ही रक्कम मागील आर्थिक वर्षाच्या शेवटी असलेल्या शिल्लकीच्या 50% पर्यंत असू शकते, आणि वर्षातून एकदाच काढता येते.

तुम्ही एकरकमी किंवा हप्त्यांमध्ये (कमाल 5 वर्षे) ही रक्कम काढू शकता, परंतु यासाठी शैक्षणिक संस्थेचे प्रवेश दाखला आणि फी पावती आवश्यक आहे. उदाहरणार्थ, जर 18 वर्षांच्या वयात खात्यात ₹10 लाख असेल तर ₹5 लाख पर्यंत शिक्षणासाठी काढता येतील, जे इंजिनिअरिंग, मेडिकल किंवा विदेशातील शिक्षणासाठी खूप उपयुक्त ठरते.

तिसरी परिस्थिती म्हणजे लग्नासाठी लवकर पैसे काढणे. मुलगी 18 वर्षांची झाली तर तिच्या लग्नासाठी खाते पूर्णपणे बंद करता येते. यासाठी मुलीचे वय किमान 18 वर्षे असावे आणि लग्नाच्या 1 महिना आधीपासून ते 3 महिने नंतरपर्यंत अर्ज करता येतो. वयाचा पुरावा आणि लग्नाचे निमंत्रणपत्र/प्रमाणपत्र सोबत द्यावे लागते. लग्नाच्या खर्चासाठी ही संपूर्ण रक्कम उपयोगात आणता येते, परंतु जर लग्न 21 व्या वर्षापूर्वी केले तर परिपक्वतेचे संपूर्ण व्याज मिळणार नाही, त्यामुळे शक्य असल्यास 21 वर्षांपर्यंत वाट पाहणे अधिक फायदेशीर ठरते.

चौथी परिस्थिती म्हणजे अकाली बंद करणे (Premature Closure), जे फक्त विशेष परिस्थितींमध्येच शक्य आहे. खातेधारकाचा मृत्यू झाल्यास, जीवघेणा आजार झाल्यास (वैद्यकीय प्रमाणपत्र आवश्यक), किंवा पालकाचा मृत्यू आणि गंभीर आर्थिक अडचण असल्यास 5 वर्षांनंतर खाते लवकर बंद करता येते. परंतु अकाली बंद केल्यास व्याज दर कमी होतो (पोस्ट ऑफिस बचत खाते दरावर), त्यामुळे हा पर्याय फक्त अत्यंत आवश्यक असल्यासच वापरावा.

सुकन्या समृद्धी योजना कर सवलत आणि EEE दर्जा

सुकन्या समृद्धी योजनेचा सर्वात मोठा फायदा म्हणजे तिचा EEE (Exempt-Exempt-Exempt) दर्जा, जो भारतातील फक्त दोन योजनांना मिळालेला आहे: PPF आणि SSY. या दर्जाचा अर्थ असा की गुंतवणुकीवर, व्याजावर आणि परिपक्वतेवर तिन्ही ठिकाणी कर सूट मिळते, ज्यामुळे तुमची संपूर्ण रक्कम करमुक्त राहते. कलम 80C अंतर्गत जुन्या कर व्यवस्थेत (Old Tax Regime) SSY मध्ये जमा केलेली रक्कम वर्षाला ₹1,50,000 पर्यंत करातून वजा करता येते.

उदाहरणार्थ, जर तुमचे वार्षिक उत्पन्न ₹8,50,000 असेल आणि तुम्ही SSY मध्ये ₹1,50,000 गुंतवले, तर तुमचे करयोग्य उत्पन्न ₹7,00,000 होईल, आणि 30% कर स्लॅबमध्ये तुम्ही ₹45,000 + सेस (एकूण सुमारे ₹46,800) चा कर वाचवाल! परंतु लक्षात ठेवा की नवीन कर व्यवस्थेत (New Tax Regime) कलम 80C ची सवलत उपलब्ध नाही, त्यामुळे कर सवलतीचा लाभ घेण्यासाठी जुनी कर व्यवस्था निवडणे फायदेशीर ठरते.

व्याजावरील कर सवलत पाहता, SSY मधून मिळणारे सर्व व्याज पूर्णपणे करमुक्त आहे, आणि तुम्हाला व्याजावर कोणताही कर भरावा लागत नाही. याचा अर्थ असा की तुमची संपूर्ण रक्कम बिनधास्त वाढत राहते, आणि व्याजावर कर भरून रक्कम कमी होत नाही. उदाहरणार्थ, बँक FD मध्ये तुम्हाला व्याजावर तुमच्या कर स्लॅबनुसार (20-30%) कर भरावा लागतो, परंतु SSY मध्ये हे लागू नाही.

परिपक्वतेवरील कर सवलत पाहता, 21 वर्षांनंतर मिळणारी संपूर्ण परिपक्वता रक्कम (व्याज + मूळ) पूर्णपणे करमुक्त आहे. तुम्हाला परिपक्वतेवर ₹73 लाख मिळाले तरी एक रुपयाही कर भरावा लागणार नाही, आणि संपूर्ण रक्कम तुमच्या मुलीला मिळते. हा फायदा PPF सोबत फक्त SSY लाच मिळतो, आणि कोणत्याही इतर गुंतवणुकीत हे मिळत नाही.

| कर सवलत प्रकार | तपशील | लागू कर व्यवस्था | फायदा |

|---|---|---|---|

| गुंतवणुकीवर (80C) | ₹1.5 लाख पर्यंत | जुनी कर व्यवस्था | ₹46,800 पर्यंत वाचत (30% स्लॅब) |

| व्याजावर | पूर्ण करमुक्त | दोन्ही व्यवस्था | व्याज कर न भरता वाढते |

| परिपक्वतेवर | पूर्ण करमुक्त | दोन्ही व्यवस्था | संपूर्ण रक्कम करमुक्त |

| EEE दर्जा | तीन स्तरांवर सवलत | दोन्ही व्यवस्था | भारतात फक्त SSY आणि PPF ला |

EEE दर्जाचा संपूर्ण फायदा घेण्यासाठी, तुम्ही गुंतवणूक करताना, व्याज मिळताना आणि परिपक्वतेवर कोणताही कर भरू नये हे सुनिश्चित करा. तुमचा CA/वकील यांच्याशी सल्लामसलत करा आणि कर विवरणपत्रात (ITR) SSY ची योग्य नोंद करा. 80C अंतर्गत कर सवलत दाखवण्यासाठी, तुम्ही वार्षिक ठेवीची पावती आणि पासबुकची प्रत सोबत द्यावी.

सुकन्या समृद्धी योजना महत्त्वाचे नियम आणि अटी

सुकन्या समृद्धी योजनेत काही महत्त्वाचे नियम आणि अटी आहेत ज्या तुम्हाला माहीत असणे आवश्यक आहे, जेणेकरून खात्याचे योग्य संचालन होईल आणि कोणत्याही अडचणी येणार नाहीत. ठेव नियम पाहता, प्रत्येक आर्थिक वर्षी किमान ₹250 जमा करणे अनिवार्य आहे, जे 15 वर्षे सतत करावे लागते. कमाल मर्यादा ₹1,50,000 प्रति आर्थिक वर्ष आहे, आणि तुम्ही ₹50 च्या गुणाकारात रक्कम जमा करू शकता.

ठेव करण्याच्या पद्धती विविध आहेत: रोख, चेक, डिमांड ड्राफ्ट किंवा ऑनलाइन ट्रान्सफर (NEFT/RTGS) द्वारे पैसे भरू शकता. अनेक बँका Auto-deposit सुविधा देतात, ज्यामुळे तुमच्या बचत खात्यातून आपोआप SSY खात्यात दरमहा पैसे ट्रान्सफर होतात, ज्यामुळे ठेव चुकण्याचा धोका टळतो.

दंड नियम लक्षात घेणे अत्यंत महत्त्वाचे आहे. जर तुम्ही एखाद्या वर्षी किमान ₹250 जमा केले नाही तर खाते निष्क्रिय (default) होईल, आणि ₹50 प्रति वर्ष दंड भरावा लागेल. उदाहरणार्थ, जर तुम्ही 3 वर्षे ठेव केली नाही तर एकूण दंड ₹150 (3 × ₹50) आणि किमान ठेव ₹750 (3 × ₹250), म्हणजे एकूण ₹900 भरून खाते पुन्हा सुरू करावे लागेल. याशिवाय, त्या 3 वर्षांचे व्याज तुम्हाला मिळणार नाही, जे मोठे नुकसान आहे, त्यामुळे दरवर्षी किमान ₹250 नक्की जमा करा.

खाते हस्तांतरणाच्या नियमानुसार, तुम्ही भारतात कुठेही स्थलांतर केल्यास खाते मोफत हस्तांतरित करू शकता, परंतु पालक/खातेधारकाच्या राहत्या ठिकाणाच्या बदलाचा पुरावा आवश्यक आहे. पोस्ट ऑफिस ते पोस्ट ऑफिस, बँक ते बँक, किंवा पोस्ट ऑफिस ते बँक (आणि उलट) हस्तांतरण शक्य आहे. जर बदलाचा पुरावा नसेल तर ₹100 शुल्क भरावे लागते.

खात्याच्या संचालनाचे नियम देखील समजून घ्यावेत. 18 वर्षांपूर्वी पालक/कायदेशीर पालक खाते चालवतात, परंतु मुलगी 10 वर्षांची झाली तर तिला काही अधिकार मिळतात, जसे की पासबुक पाहणे, शिल्लक तपासणे इत्यादी. 18 वर्षांनंतर मुलगी स्वतः खाते पूर्णपणे चालवू शकते, परंतु यासाठी तिने आवश्यक कागदपत्रे (ओळखपत्र, पत्ता, वय, नागरिकत्व) सादर करावी लागतात.

मृत्यूच्या बाबतीत, जर खातेधारकाचा (मुलीचा) मृत्यू झाला तर खाते तत्काळ बंद होईल आणि संपूर्ण रक्कम पालकांना परत मिळेल, परंतु मृत्यूच्या तारखेपासून बंद होईपर्यंत पोस्ट ऑफिस बचत खाते दराने (सध्या 4%) व्याज मिळेल. पालकाचा मृत्यू झाल्यास खाते चालू राहील, दुसरा पालक/कायदेशीर पालक संचालन करू शकतो, परंतु आर्थिक अडचणींमुळे अकाली बंद करता येते.

NRI आणि नागरिकत्व बदलाचे नियम अतिशय कठोर आहेत. जर 15 वर्षांच्या कालावधीत खातेधारक किंवा पालक NRI झाले तर non-repatriation आधारावर ठेव चालू ठेवता येते, परंतु कोणताही नवीन NRI खाते उघडू शकत नाही. नागरिकत्व बदलल्यास (भारतीय नागरिकत्व सोडल्यास) खाते तत्काळ बंद करावे लागेल आणि बचत दराने व्याज मिळेल. यामुळे, जर तुमच्या मुलीचे विदेशात शिक्षण किंवा नोकरी करण्याचे नियोजन असेल, तर नागरिकत्व ठेवण्याची खात्री करा, अन्यथा SSY चा संपूर्ण फायदा मिळणार नाही. काही पालक मुलीला विदेशात पाठवण्यापूर्वी 21 वर्षे पूर्ण होईपर्यंत वाट पाहतात आणि परिपक्वता रक्कम घेतल्यानंतर विदेश पाठवतात, जे अधिक शहाणपणाचे ठरते.

खाते ऑनलाइन व्यवस्थापित करणे आणि डिजिटल सुविधा

2026 मध्ये सुकन्या समृद्धी योजनेसाठी अनेक डिजिटल सुविधा उपलब्ध झाल्या आहेत, ज्यामुळे खाते व्यवस्थापित करणे अगदी सोपे झाले आहे. SBI YONO ऍप हा एक उत्तम पर्याय आहे, ज्यामध्ये तुम्ही SSY खात्याची शिल्लक तपासू शकता, ऑनलाइन ठेव करू शकता, Standing Instruction सेट करू शकता आणि खात्याचा संपूर्ण इतिहास पाहू शकता.

IPPB (India Post Payments Bank) ऍप पोस्ट ऑफिस खात्यांसाठी विशेष आहे, ज्यामध्ये UPI द्वारे तत्काळ पैसे ट्रान्सफर करता येतात आणि QR कोड वापरून ठेव करता येते. HDFC, Axis, ICICI आणि इतर खाजगी बँकांच्या ऍप्समध्ये NEFT/RTGS/IMPS द्वारे SSY खात्यात पैसे पाठवता येतात, परंतु काही बँकांमध्ये प्रथम beneficiary म्हणून SSY खाते जोडणे आवश्यक असते.

ऑनलाइन कॅल्क्युलेटर्स खूप उपयुक्त ठरतात, ज्यामध्ये तुम्ही वेगवेगळ्या रकमा आणि कालावधी टाकून परिणाम पाहू शकता. ClearTax SSY कॅल्क्युलेटर सर्वात अचूक आहे, जो तुम्हाला वर्षनिहाय ब्रेकडाउन देतो. Groww SSY कॅल्क्युलेटर साधा आणि वापरण्यास सोपा आहे. बँकांच्या वेबसाईटवर (SBI, HDFC, Axis) देखील कॅल्क्युलेटर उपलब्ध आहेत. याशिवाय, Excel शीटमध्ये SSY कॅल्क्युलेटर डाउनलोड करून ऑफलाइन वापरता येतो. ऑनलाइन शिल्लक तपासण्यासाठी, पोस्ट ऑफिस खात्यांसाठी India Post वेबसाइट वापरता येते, तर बँक खात्यांसाठी संबंधित बँकेची नेटबँकिंग/ऍप वापरावी.

Auto-deposit सुविधा सेट करणे अतिशय फायदेशीर आहे. यासाठी तुम्हाला तुमच्या बचत खात्यातून SSY खात्यात दरमहा एक निश्चित रक्कम आपोआप ट्रान्सफर होण्यासाठी Standing Instruction (SI) द्यावी लागते. SBI, BOI, PNB सारख्या बँकांमध्ये ही सुविधा मोफत आहे, आणि एकदा सेट केल्यावर तुम्हाला प्रत्येक महिन्याला बँकेत जाण्याची गरज नाही.

किमान रक्कम ₹100 पासून सेट करता येते, आणि तुम्ही कधीही बदलू किंवा बंद करू शकता. SMS आणि Email alerts सुविधा देखील उपलब्ध आहे, ज्यामुळे प्रत्येक ठेवीची तुम्हाला तत्काळ माहिती मिळते. पासबुकची गरज कमी झाली आहे, कारण सर्व व्यवहारांची माहिती ऑनलाइन उपलब्ध आहे, परंतु वर्षातून एकदा तरी पासबुक अपडेट करणे चांगले ठरते, जेणेकरून भौतिक रेकॉर्ड तुमच्याकडे राहील.

वर्षनिहाय टाइमलाइन: कधी काय होते?

सुकन्या समृद्धी योजनेचा संपूर्ण प्रवास 21 वर्षांचा असतो, आणि या कालावधीत वेगवेगळ्या वर्षी काय होते हे समजून घेणे महत्त्वाचे आहे.

वर्ष 0-10: खाते उघडणे आणि नियमित ठेव, या काळात तुम्हाला मुलीचे वय 10 वर्षांखाली असताना खाते उघडावे लागते, आणि दरवर्षी किमान ₹250 जमा करणे आवश्यक आहे. पालक खाते पूर्णपणे चालवतात आणि मुलीला खात्याबद्दल काहीही माहिती देणे आवश्यक नाही, परंतु तिला बचतीची सवय लावण्यासाठी सांगणे चांगले ठरते.

वर्ष 10: मुलीला काही अधिकार, मुलगी 10 वर्षांची झाल्यावर तिला पासबुक पाहण्याचा, शिल्लक तपासण्याचा आणि ठेवीत सहभागी होण्याचा अधिकार मिळतो, परंतु पैसे काढण्याचा अधिकार नाही. तिला आर्थिक शिक्षण देण्यासाठी ही योग्य वेळ आहे. वर्ष 15: ठेवीचा कालावधी पूर्ण, 15 व्या वर्षानंतर तुम्हाला पैसे जमा करणे आवश्यक नाही, परंतु तुमच्या जमा केलेल्या रकमेवर व्याज मिळत राहते. हा कालावधी 16 ते 21 वर्षे पर्यंत चालू राहतो, ज्यात तुमची रक्कम फक्त व्याजामुळे वाढत राहते.

वर्ष 18: शिक्षणासाठी आंशिक पैसे काढणे आणि खात्याचे हस्तांतरण, मुलगी 18 वर्षांची झाली किंवा 10वी पास झाली तेव्हा तिला शिक्षणासाठी 50% पर्यंत रक्कम काढता येते, आणि खात्याचे पूर्ण नियंत्रण तिला मिळते. यावेळी खाते पालकांच्या नावावरून मुलीच्या नावावर हस्तांतरित होते, आणि तिला स्वतंत्रपणे ठेव, काढणे आणि इतर व्यवहार करता येतात.

वर्ष 18-21: लग्नासाठी लवकर बंद करणे (पर्यायी), जर मुलीचे लग्न 18 ते 21 वर्षांच्या दरम्यान होत असेल तर खाते पूर्णपणे बंद करता येते, परंतु याने तुम्हाला संपूर्ण व्याजाचा फायदा मिळणार नाही. उदाहरणार्थ, 19 व्या वर्षी लग्न झाले आणि खाते बंद केले तर 21 व्या वर्षी मिळणारे व्याज गमावाल, जे मोठे नुकसान असू शकते. वर्ष 21: परिपक्वता आणि संपूर्ण रक्कम, 21 व्या वर्षी खाते पूर्णपणे परिपक्व होते आणि तुम्हाला संपूर्ण रक्कम (मूळ + व्याज) मिळते, ज्यावर कोणताही कर लागत नाही. हे पैसे मुलीच्या शिक्षणासाठी, व्यवसायासाठी, घर खरेदीसाठी किंवा लग्नासाठी वापरता येतात.

वर्ष 21+: खाते न बंद केल्यास काय होते? जर तुम्ही 21 व्या वर्षानंतर खाते बंद केले नाही तर ते चालू राहते, परंतु त्यावर पोस्ट ऑफिस बचत खाते दराने (सध्या 4%) व्याज मिळते, जे 8.2% पेक्षा खूप कमी आहे. यामुळे, 21 व्या वर्षी खाते नक्की बंद करा आणि पैसे योग्य ठिकाणी गुंतवा. खालील तक्त्यामध्ये वर्षनिहाय टाइमलाइन स्पष्टपणे दाखवली आहे:

| वर्ष | प्रमुख घटना | अधिकार | कृती |

|---|---|---|---|

| 0-10 | खाते उघडणे | पालकांचे पूर्ण नियंत्रण | दरवर्षी किमान ₹250 जमा करा |

| 10 | मुलीला मर्यादित अधिकार | पासबुक पाहणे, शिल्लक तपासणे | आर्थिक शिक्षण द्या |

| 15 | ठेवीचा कालावधी पूर्ण | ठेव थांबवता येते | पैसे जमा न केले तरी व्याज मिळते |

| 18 | शिक्षणासाठी 50% काढणे | खाते मुलीच्या नियंत्रणात | शिक्षणासाठी अर्ज करा |

| 18-21 | लग्नासाठी लवकर बंद | संपूर्ण रक्कम काढणे | फक्त लग्नासाठी (परंतु नुकसान होईल) |

| 21 | परिपक्वता | संपूर्ण रक्कम करमुक्त | खाते बंद करा आणि पैसे घ्या |

| 21+ | खाते न बंद केल्यास | 4% व्याज (कमी दर) | लगेच बंद करा |

सामान्य चुका आणि त्या कशा टाळाव्यात

अनेक पालक सुकन्या समृद्धी योजनेत काही सामान्य चुका करतात, ज्यामुळे त्यांना योजनेचा पूर्ण फायदा मिळत नाही. पहिली महत्त्वाची चूक म्हणजे उशीरा खाते उघडणे, अनेक पालक मुलगी 5-7 वर्षांची झाल्यावर खाते उघडतात, ज्यामुळे चक्रवाढ व्याजाचा फायदा कमी मिळतो. उदाहरणार्थ, जन्मानंतर लगेच खाते उघडल्यास 21 वर्षांचा पूर्ण कालावधी मिळतो, परंतु 7 व्या वर्षी उघडल्यास फक्त 14 वर्षांचा कालावधी मिळतो, ज्यामुळे तुम्ही सुमारे ₹5-7 लाख कमी मिळवाल!

उपाय म्हणजे मुलगी जन्माला आल्यावर लगेचच खाते उघडा, किंवा किमान 1 वर्षाच्या आत उघडा. दुसरी चूक म्हणजे अनियमित ठेव, काही पालक एक वर्ष ₹1 लाख जमा करतात आणि पुढील 2 वर्षे काहीच जमा करत नाहीत, ज्यामुळे खाते default होते आणि दंड भरावा लागतो. याशिवाय, व्याजाचा फायदा कमी मिळतो कारण व्याज महिन्याच्या शेवटच्या किमान शिल्लकवर मोजले जाते. उपाय म्हणजे Auto-deposit सुविधा सेट करा, ज्यामुळे दरमहा आपोआप ₹500-₹1000 जमा होईल आणि ठेव चुकणार नाही.

तिसरी चूक म्हणजे कर सवलतीचा लाभ न घेणे, अनेक पालकांना माहित नसते की SSY मध्ये कलम 80C अंतर्गत कर सवलत मिळते, आणि ते ITR (Income Tax Return) मध्ये याची नोंद करत नाहीत. यामुळे ते दरवर्षी ₹45,000-₹46,000 चा कर सवलत गमावतात! उपाय म्हणजे तुमच्या CA/वकील यांना SSY खात्याची माहिती द्या आणि ITR मध्ये योग्य नोंद करा. नवीन कर व्यवस्था निवडली असल्यास जुन्या कर व्यवस्थेत बदला, जेणेकरून 80C चा फायदा मिळेल.

चौथी चूक म्हणजे 21 वर्षापूर्वी लग्नासाठी खाते बंद करणे, अनेक पालक मुलीचे लग्न 19-20 वर्षांच्या वयात ठरवतात आणि खाते लवकर बंद करतात, ज्यामुळे ते शेवटच्या 1-2 वर्षांचे व्याज (₹3-5 लाख) गमावतात. उपाय म्हणजे शक्य असल्यास लग्न 21 व्या वर्षानंतर ठरवा, किंवा 50% आंशिक रक्कम काढा आणि उर्वरित 21 वर्षांपर्यंत ठेवा.

पाचवी चूक म्हणजे NRI झाल्यानंतर खाते चालू ठेवणे, काही पालक परदेशात स्थायिक होतात आणि SSY खाते चालू ठेवतात, जे बेकायदेशीर आहे आणि नंतर समस्या निर्माण होतात. उपाय म्हणजे NRI झाल्यास ताबडतोब खाते बंद करा आणि बचत दराने व्याज घेऊन पैसे काढा. सहावी चूक म्हणजे खाते हस्तांतरण न करणे, जेव्हा तुम्ही दुसऱ्या शहरात स्थलांतर करता तेव्हा जुन्या शहरातील खाते चालू ठेवता, ज्यामुळे ठेव करणे कठीण होते. उपाय म्हणजे स्थलांतराचा पुरावा सोबत घेऊन नवीन शहरात खाते मोफत हस्तांतरित करा.

सातवी चूक म्हणजे योग्य नियोजन न करणे, अनेक पालक योजनाबद्दल पूर्ण माहिती घेत नाहीत आणि परिपक्वतेची रक्कम कशी वापरायची याचे नियोजन करत नाहीत. उपाय म्हणजे आधीच ठरवा की पैसे कशासाठी वापरायचे (शिक्षण/लग्न/व्यवसाय/घर), आणि त्यानुसार 18-21 वर्षांच्या दरम्यान आंशिक काढणे की पूर्ण वाट पाहणे हे ठरवा.

वारंवार विचारले जाणारे प्रश्न (FAQ)

१. सुकन्या समृद्धी योजना 2026 मध्ये व्याज दर किती आहे?

2026 मध्ये Q4 (जानेवारी-मार्च) साठी सुकन्या समृद्धी योजनेचा व्याज दर 8.2% प्रतिवर्ष आहे, जो वार्षिक चक्रवाढीने जमा होतो. हे व्याज दर सरकार दर तिमाहीत ठरवते आणि G-sec yields च्या आधारावर बदलू शकते, परंतु 2024 पासून 8.2% स्थिर राहिला आहे. हा दर PPF (7.1%), NSC (7.7%), बँक FD (6.5-7%) आणि RD (6-6.5%) पेक्षा जास्त आहे, ज्यामुळे SSY सर्वोत्तम बचत पर्याय म्हणून मानली जाते. व्याज महिन्याच्या शेवटच्या दिवसापासून ते पुढील महिन्याच्या 5व्या दिवसापर्यंतच्या किमान शिल्लकवर मोजले जाते आणि वर्षाच्या शेवटी खात्यात जमा केले जाते.

२. सुकन्या समृद्धी योजनेत किमान आणि कमाल किती गुंतवता येते?

सुकन्या समृद्धी योजनेत किमान ठेव ₹250 प्रति आर्थिक वर्ष आहे, जी 15 वर्षे सतत करणे अनिवार्य आहे. कमाल ठेव ₹1,50,000 प्रति आर्थिक वर्ष आहे, आणि ₹50 च्या गुणाकारात रक्कम जमा करता येते. उदाहरणार्थ, तुम्ही ₹5,000, ₹10,000, ₹50,000 किंवा ₹1,50,000 जमा करू शकता, परंतु ₹1,55,000 जमा केले तर अतिरिक्त ₹5,000 परत केली जाईल आणि त्यावर व्याज मिळणार नाही. जर तुम्ही वर्षभरात किमान ₹250 जमा केले नाही तर खाते default होईल, ₹50 दंड भरावा लागेल आणि त्या वर्षाचे व्याज मिळणार नाही. रोख, चेक, डिमांड ड्राफ्ट किंवा ऑनलाइन ट्रान्सफर (NEFT/RTGS) द्वारे पैसे जमा करता येतात.

३. एका कुटुंबात किती SSY(Sukanya Samriddhi Yojana) खाती उघडता येतात?

एका कुटुंबात सामान्यत: दोन मुलींसाठी दोन सुकन्या समृद्धी योजना खाती उघडता येतात, आणि प्रत्येक मुलीसाठी फक्त एकच खाते उघडता येते. परंतु विशेष परिस्थितींमध्ये तिसरे खातेही उघडता येते: जर पहिल्या जन्मात एक मुलगी आणि दुसऱ्या जन्मात जुळ्या मुली झाल्या तर तिन्ही मुलींसाठी खाती उघडता येतात, किंवा जर पहिल्या जन्मातच तिप्पट मुली झाल्या तर तिन्हीसाठी खाती उघडता येतात. यासाठी जुळ्या/तिप्पट मुलींचे वैद्यकीय प्रमाणपत्र आवश्यक आहे, जे सरकारी रुग्णालयातून मिळते. परंतु जर जुळ्या मुली झाल्यानंतर तिसरी मुलगी झाली तर केवळ दोन खातीच उघडता येतात, तिसरे खाते उघडता येणार नाही.

४. खाते उघडण्यासाठी मुलीचे वय किती असावे?

सुकन्या समृद्धी योजना खाते उघडण्यासाठी मुलीचे वय 10 वर्षांखाली असावे लागते, आणि जन्मानंतर कितीही लवकर खाते उघडता येते. सरकारने 1 वर्षाचा ग्रेस पीरियड दिला आहे, म्हणजे मुलगी 10 वर्षे 11 महिने 30 दिवस पर्यंत खाते उघडता येते, परंतु याशिवाय वय मर्यादा ओलांडल्यास खाते उघडता येणार नाही. उदाहरणार्थ, जर मुलीचा जन्म 1 जानेवारी 2016 ला झाला तर 31 डिसेंबर 2026 पर्यंत खाते उघडता येईल, त्यानंतर नाही. यामुळे लवकर खाते उघडणे फायदेशीर ठरते, कारण चक्रवाढ व्याजाचा जास्त काळ मिळतो आणि 21 वर्षांनी मोठी रक्कम जमा होते. जर मुलगी 1 वर्षाची असताना खाते उघडले तर तिला 22 व्या वर्षी परिपक्वता मिळेल, परंतु 9 वर्षांची असताना उघडले तर 30 व्या वर्षी परिपक्वता मिळेल.

५. सुकन्या योजनेतून कधी पैसे काढता येतात?

सुकन्या समृद्धी योजनेतून पैसे काढण्यासाठी तीन प्रमुख परिस्थिती आहेत: पहिली, शिक्षणासाठी आंशिक पैसे काढणे – मुलगी 18 वर्षांची झाली किंवा 10वी पास झाली तेव्हा उच्च शिक्षणासाठी खात्यातील 50% पर्यंत रक्कम काढता येते, ज्यासाठी शैक्षणिक प्रवेश आणि फी पावती आवश्यक आहे. दुसरी, लग्नासाठी संपूर्ण खाते बंद करणे – मुलीचे वय 18 वर्षे पूर्ण झाल्यावर लग्नासाठी खाते पूर्णपणे बंद करता येते, ज्यासाठी लग्नाचे निमंत्रणपत्र/प्रमाणपत्र आवश्यक आहे, आणि लग्नाच्या 1 महिना आधीपासून 3 महिने नंतरपर्यंत अर्ज करता येतो. तिसरी, परिपक्वतेवर संपूर्ण रक्कम – 21 वर्षांनंतर खाते परिपक्व होते आणि संपूर्ण रक्कम करमुक्त मिळते. याशिवाय, विशेष परिस्थितींमध्ये (मृत्यू, जीवघेणा आजार, पालकाचा मृत्यू) 5 वर्षांनंतर अकाली बंद करता येते, परंतु व्याज दर कमी होतो.

६. जर मी एखाद्या वर्षी पैसे जमा केले नाहीत तर काय होईल?

जर तुम्ही एखाद्या आर्थिक वर्षात किमान ₹250 जमा केले नाही तर तुमचे सुकन्या समृद्धी योजना खाते default (निष्क्रिय) होईल, आणि ₹50 प्रति वर्ष दंड भरावा लागेल. उदाहरणार्थ, जर तुम्ही सलग 3 वर्षे ठेव केली नाही तर एकूण दंड ₹150 (3 × ₹50) आणि किमान ठेव ₹750 (3 × ₹250), म्हणजे एकूण ₹900 भरून खाते पुन्हा सुरू करता येईल. परंतु या 3 वर्षांचे व्याज तुम्हाला मिळणार नाही, जे मोठे आर्थिक नुकसान आहे. उदाहरणार्थ, जर खात्यात ₹1 लाख शिल्लक असेल तर 3 वर्षांचे व्याज (8.2% × 3) सुमारे ₹26,000 गमावाल! यामुळे, दरवर्षी किमान ₹250 नक्की जमा करा, आणि Auto-deposit सुविधा सेट केल्यास ही समस्या टळेल. खाते पुन्हा सुरू करण्यासाठी बँक/पोस्ट ऑफिसमध्ये जाऊन सर्व मागील वर्षांची किमान रक्कम + दंड एकत्र जमा करावी लागेल.

७. SSY(Sukanya Samriddhi Yojana) मध्ये किती कर सवलत मिळते?

सुकन्या समृद्धी योजना EEE (Exempt-Exempt-Exempt) दर्जा धारण करते, म्हणजे तीन स्तरांवर कर सवलत मिळते. पहिला, गुंतवणुकीवर कर सवलत – कलम 80C अंतर्गत जुन्या कर व्यवस्थेत वर्षाला ₹1.5 लाख पर्यंत करातून वजा करता येते, ज्यामुळे 30% कर स्लॅबमध्ये ₹45,000 + सेस (एकूण ₹46,800) वाचतात. दुसरा, व्याजावर कर सूट – SSY मधून मिळणारे सर्व व्याज पूर्णपणे करमुक्त आहे, आणि तुम्हाला व्याजावर कोणताही कर भरावा लागत नाही. तिसरा, परिपक्वतेवर कर सूट – 21 वर्षांनंतर मिळणारी संपूर्ण रक्कम (मूळ + व्याज) पूर्णपणे करमुक्त आहे. उदाहरणार्थ, जर तुम्हाला ₹73 लाख परिपक्वता रक्कम मिळाली तरी एक रुपयाही कर लागणार नाही! हा फायदा फक्त PPF आणि SSY या दोन योजनांनाच मिळतो. परंतु लक्षात ठेवा की नवीन कर व्यवस्थेत (New Tax Regime) 80C ची सवलत नाही, त्यामुळे जुनी कर व्यवस्था निवडा.

८. SSY आणि PPF मध्ये काय फरक आहे?

सुकन्या समृद्धी योजना (SSY) आणि Public Provident Fund (PPF) दोन्हीही सरकारी योजना आहेत परंतु त्यात काही महत्त्वाचे फरक आहेत. व्याज दर पाहता, SSY मध्ये 8.2% मिळते तर PPF मध्ये 7.1% मिळते, म्हणजे SSY मध्ये 1.1% जास्त व्याज मिळते जे दीर्घकालीन गुंतवणुकीत मोठा फरक करते. पात्रता पाहता, SSY फक्त 10 वर्षांखालील मुलींसाठी आहे तर PPF कोणीही (मुलगा, मुलगी, प्रौढ) उघडू शकतात. कमाल ठेव पाहता, दोन्ही योजनांमध्ये ₹1.5 लाख/वर्ष आहे. परिपक्वता पाहता, SSY ची 21 वर्षे आहे तर PPF ची 15 वर्षे आहे (परंतु 5-5 वर्षांनी विस्तार शक्य). कर स्थिती पाहता, दोन्ही EEE दर्जा आहेत. लक्ष्य पाहता, SSY मुलींचे शिक्षण/लग्न यासाठी आहे तर PPF निवृत्ती बचतसाठी आहे. निष्कर्ष म्हणजे मुलींसाठी SSY उत्तम आहे कारण व्याज दर जास्त आहे आणि विशेष उद्देश आहे, तर PPF सर्वसामान्य निवृत्ती नियोजनासाठी चांगला आहे.

९. NRI लोक या योजनेत गुंतवू शकतात का?

नाही, NRI (अनिवासी भारतीय) सुकन्या समृद्धी योजनेसाठी पात्र नाहीत आणि ते नवीन खाते उघडू शकत नाहीत. फक्त भारतीय निवासी नागरिक हे खाते उघडू शकतात, आणि खाते उघडताना पालक आणि मुलगी दोघेही भारतात रहिवासी असणे आवश्यक आहे. परंतु जर खाते उघडल्यानंतर पालक किंवा मुलगी NRI झाली तर काही विशेष नियम लागू होतात: 15 वर्षांच्या कालावधीत NRI झाल्यास non-repatriation आधारावर ठेव चालू ठेवता येतात, परंतु व्याज मिळणे थांबते. जर नागरिकत्व पूर्णपणे बदलले (भारतीय नागरिकत्व सोडले) तर खाते तत्काळ बंद करणे आवश्यक आहे आणि बचत दराने व्याज (सध्या 4%) मिळेल. यामुळे, जर तुमच्या मुलीचे विदेशात शिक्षण/नोकरी करण्याचे नियोजन असेल तर नागरिकत्व ठेवा आणि 21 वर्षे पूर्ण होईपर्यंत वाट पाहा.

सुकन्या समृद्धी योजना ही मुलींच्या भविष्यासाठी भारतातील सर्वोत्तम बचत योजना आहे, जी 8.2% व्याज दर, संपूर्ण कर सवलत (EEE दर्जा) आणि सरकारी हमी एकत्र प्रदान करते. 21 वर्षांच्या दीर्घकालीन गुंतवणुकीमुळे चक्रवाढ व्याजाचा प्रचंड फायदा होतो, आणि तुम्ही किमान गुंतवणूक करूनही मोठी रक्कम जमा करू शकता. दरमहा फक्त ₹1,000 (वर्षाला ₹12,000) 15 वर्षे जमा करून तुम्हाला 21 व्या वर्षी ₹5.74 लाख मिळतात, तर कमाल रक्कम ₹12,500 दरमहा (वर्षाला ₹1.5 लाख) जमा करून ₹73 लाख मिळतात! मुलीचे शिक्षण, उच्च शिक्षण, व्यावसायिक प्रशिक्षण आणि लग्न यासाठी ही रक्कम अत्यंत उपयुक्त ठरते, आणि तुम्हाला कर्ज काढण्याची गरज राहणार नाही.

या योजनेचा पूर्ण फायदा घेण्यासाठी, मुलीचा जन्म झाल्यावर लगेचच खाते उघडा, Auto-deposit सुविधा सेट करा, दरवर्षी किमान ₹250 नक्की जमा करा, कर सवलतीचा लाभ घ्या (ITR मध्ये योग्य नोंद), शक्य असल्यास 21 वर्षांपर्यंत वाट पाहा (लग्न लवकर बंद करू नका), आणि ऑनलाइन कॅल्क्युलेटर वापरून नियमित नियोजन करा. आज तुम्ही जर ही योजना सुरू केली तर तुमच्या मुलीचे भविष्य सुरक्षित होईल, आणि तिला आर्थिकदृष्ट्या स्वतंत्र बनण्यास मदत होईल. सुकन्या समृद्धी योजना आधिकृत माहिती आणि India Post SSY तपशील येथे भेट द्या आणि आजच खाते उघडा!

अस्वीकरण: या लेखातील माहिती केवळ शैक्षणिक उद्देशासाठी आहे. अचूक माहिती आणि अद्ययावत नियमांसाठी कृपया राष्ट्रीय बचत संस्था, तुमची बँक किंवा जवळच्या पोस्ट ऑफिसशी संपर्क साधा. गुंतवणूक निर्णय घेण्यापूर्वी वित्तीय सल्लागाराचा सल्ला घ्या.

संबंधित लेख वाचा:

- महिलांसाठी सरकारी योजना 2026: संपूर्ण माहिती, पात्रता आणि अर्ज प्रक्रिया

- लाडकी बहीण योजना 2026: ₹1500 कसे मिळवाल? संपूर्ण माहिती, अर्ज आणि eKYC प्रक्रिया

- म्युच्युअल फंड विरुद्ध शेअर बाजार: काय निवडावे?

- कमी भांडवलात सुरू करता येण्यासारखे १० व्यवसाय: ₹10,000 ते ₹1 लाखात सुरुवात करा

- PM किसान योजना 2026: ₹6000 मिळवा – ऑनलाइन नोंदणी आणि संपूर्ण माहिती

- शेअर बाजार कसा शिकावा? संपूर्ण मार्गदर्शक 2026 – नवशिक्यांसाठी

- SIP म्हणजे काय? संपूर्ण मार्गदर्शन – 2026

- इंदिरा गांधी राष्ट्रीय विधवा पेन्शन योजना : ₹500 पर्यंत मिळवा – संपूर्ण माहिती

- ChatGPT मराठीत कसे वापरावे? संपूर्ण मार्गदर्शन 2026