तुमच्या मुलीचे भविष्य सुरक्षित करण्याचा विचार करत आहात का? तिच्या शिक्षणासाठी, उच्च शिक्षणासाठी आणि लग्नासाठी आर्थिक सुरक्षा हवी आहे का? तर सुकन्या समृद्धी योजना (Sukanya Samriddhi Yojana) तुमच्यासाठी सर्वोत्तम पर्याय आहे. 2026 मध्ये, ही योजना 8.2% वार्षिक व्याज दर देत आहे, जो इतर सरकारी योजनांपेक्षा जास्त आहे.

सुकन्या समृद्धी योजना ही भारत सरकारची एक लहान बचत योजना आहे जी विशेषतः मुलींच्या कल्याणासाठी सुरू करण्यात आली आहे. ही योजना 2015 मध्ये पंतप्रधान नरेंद्र मोदी यांनी “बेटी बचाओ, बेटी पढाओ” अभियानाच्या अंतर्गत सुरू केली होती. आज 2026 मध्ये, 4.1 कोटीहून अधिक भारतीय मुलींचे या योजनेअंतर्गत खाते उघडले गेले आहे.

या संपूर्ण मार्गदर्शकात तुम्हाला सुकन्या समृद्धी योजना 2026 बद्दल सर्व काही माहित होईल – योजनेचे फायदे, पात्रता, व्याज दर, खाते कसे उघडायचे, कर सवलत, परिपक्वता रक्कम कशी मोजायची आणि महत्त्वाचे प्रश्न. प्रत्येक माहिती सोप्या मराठी भाषेत उदाहरणांसह समजावून दिली आहे.

सुकन्या समृद्धी योजना म्हणजे काय?

सुकन्या समृद्धी योजना (SSY) ही भारत सरकारने 22 जानेवारी 2015 रोजी सुरू केलेली एक बालिका बचत योजना आहे. या योजनेचा मुख्य उद्देश 10 वर्षांखालील मुलींच्या भविष्यासाठी त्यांच्या पालकांना बचत करण्यास प्रोत्साहित करणे आहे.

योजनेचे तीन मुख्य उद्देश:

- शिक्षण खर्च: मुलीच्या उच्च शिक्णासाठी आर्थिक सुरक्षा

- लग्न खर्च: लग्नाच्या वेळी मोठ्या रकमेची गरज पूर्ण करणे

- आर्थिक स्वातंत्र्य: मुलींना आर्थिकदृष्ट्या सक्षम बनवणे

हे खाते मुलीच्या नावाने उघडले जाते परंतु 18 वर्षे पूर्ण होईपर्यंत पालक किंवा कायदेशीर पालक याचे संचालन करतात. 18 वर्षे झाल्यावर मुलगी स्वतः हे खाते चालवू शकते.

महत्त्वाचे: 2026 मध्ये, सुकन्या समृद्धी योजना ही सर्वात सुरक्षित आणि सर्वाधिक व्याज देणारी सरकारी योजना आहे जी मुलींसाठी विशेष तयार करण्यात आली आहे.

2026 मध्ये SSY (Sukanya Samriddhi Yojana) योजनेचे मुख्य वैशिष्ट्ये

2026 च्या सुधारित नियमांनुसार सुकन्या समृद्धी योजनेची मुख्य वैशिष्ट्ये खालीलप्रमाणे आहेत:

| वैशिष्ट्य | तपशील |

|---|---|

| व्याज दर (2026 Q4) | 8.2% प्रतिवर्ष (वार्षिक चक्रवाढ) |

| किमान ठेव | ₹250 प्रतिवर्ष |

| कमाल ठेव | ₹1,50,000 प्रतिवर्ष |

| खाते उघडण्याचे वय | मुलीचे वय 10 वर्षांखाली असावे |

| ठेवीचा कालावधी | 15 वर्षे (खाते उघडल्यापासून) |

| खात्याची परिपक्वता | 21 वर्षे (खाते उघडल्यापासून) |

| खात्यांची संख्या | प्रति मुलगी एकच खाते; कुटुंबात दोन मुलींसाठी दोन खाती |

| कर सवलत | कलम 80C अंतर्गत वर्षाला ₹1.5 लाख पर्यंत |

| व्याजावरील कर | पूर्णपणे करमुक्त |

| परिपक्वतावर कर | पूर्णपणे करमुक्त (EEE Status) |

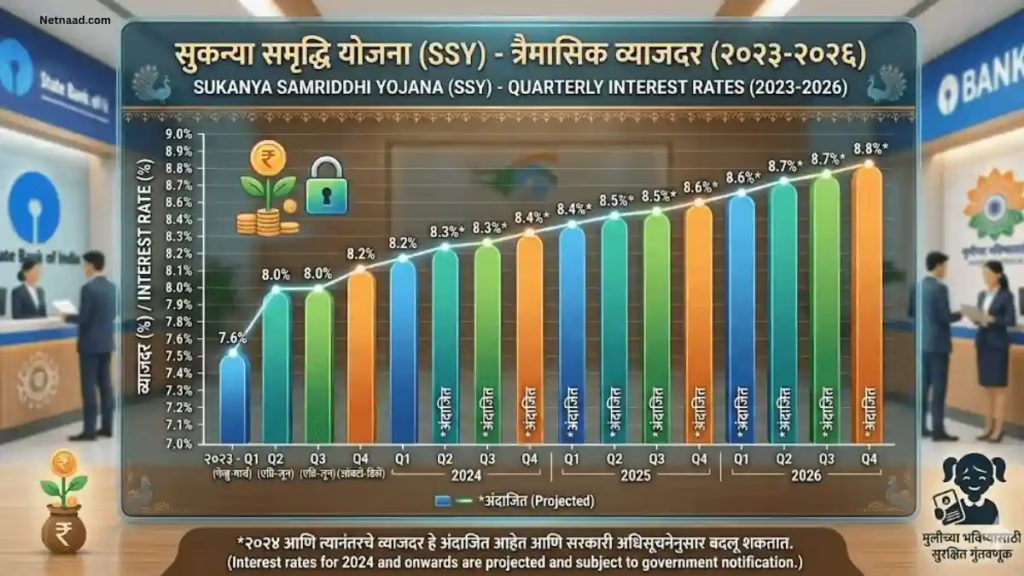

व्याज दर इतिहास

सुकन्या समृद्धी योजनेचे व्याज दर सरकार दर तिमाहीत जाहीर करते. 2026 मध्ये स्थिरता दिसत आहे:

- Q1 (एप्रिल-जून 2025-26): 8.2%

- Q2 (जुलै-सप्टेंबर 2025-26): 8.2%

- Q3 (ऑक्टोबर-डिसेंबर 2025-26): 8.2%

- Q4 (जानेवारी-मार्च 2025-26): 8.2%

हे व्याज दर PPF (7.1%), NSC आणि इतर बचत योजनांपेक्षा खूप जास्त आहेत.

सुकन्या समृद्धी योजनेचे फायदे

1. उच्च व्याज दर

2026 मध्ये SSY 8.2% प्रतिवर्ष व्याज देत आहे, जो:

- बँकेतील फिक्स्ड डिपॉझिटपेक्षा जास्त (सुमारे 6.5-7%)

- PPF पेक्षा जास्त (7.1%)

- इतर सरकारी योजनांपेक्षा जास्त

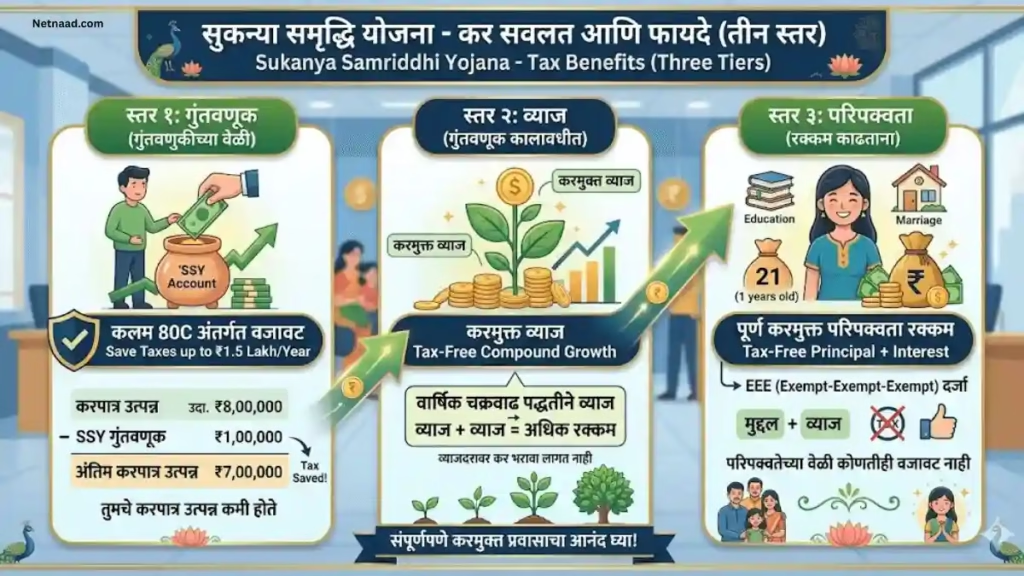

2. संपूर्ण कर सवलत (EEE Status)

सुकन्या समृद्धी योजना Exempt-Exempt-Exempt (EEE) दर्जा प्राप्त आहे:

- E1 – जमा करताना: वर्षाला ₹1.5 लाख पर्यंत कलम 80C अंतर्गत कर सवलत

- E2 – व्याजावर: मिळणारे व्याज पूर्णपणे करमुक्त

- E3 – परिपक्वतेवर: मिळणारी संपूर्ण रक्कम पूर्णपणे करमुक्त

उदाहरण:

जर तुमचे वार्षिक उत्पन्न ₹8,50,000 असेल आणि तुम्ही SSY मध्ये ₹1,50,000 गुंतवले तर:

- तुमचे करयोग्य उत्पन्न: ₹8,50,000 – ₹1,50,000 = ₹7,00,000

- तुम्ही ₹31,200 चा कर वाचवाल!

3. सरकारी हमी आणि सुरक्षा

हे खाते सरकारद्वारे हमी दिलेले आहे. तुमचे पैसे 100% सुरक्षित आहेत. कोणताही बाजार जोखीम नाही.

4. चक्रवाढ व्याजाचा फायदा

व्याज वार्षिक आधारावर चक्रवाढ (compounded) होते, म्हणजे तुमच्या व्याजावर पुन्हा व्याज मिळते. यामुळे 21 वर्षांत रक्कम बरीच वाढते.

5. लवचिक ठेव

- किमान ₹250 प्रतिवर्ष ते कमाल ₹1.5 लाख

- तुम्ही एकत्र रक्कम किंवा हप्त्यांमध्ये जमा करू शकता

- रोख, चेक, डिमांड ड्राफ्ट किंवा ऑनलाइन ट्रान्सफर द्वारे जमा करा

6. शिक्षणासाठी आंशिक पैसे काढण्याची सुविधा

मुलगी 18 वर्षांची झाली किंवा 10वी पास झाली म्हणजे शिक्षणासाठी खात्यातील 50% रक्कम काढता येते.

7. खाते हस्तांतरण

तुम्ही भारतात कुठेही स्थलांतर केल्यास, हे खाते एका पोस्ट ऑफिस/बँकेतून दुसऱ्या पोस्ट ऑफिस/बँकेत मोफत हस्तांतरित करू शकता.

पात्रता निकष: कोण खाते उघडू शकते?

मुलीसाठी पात्रता:

- वय: मुलीचे वय 10 वर्षांखाली असावे (1 वर्ष ग्रेस पीरियड मंजूर)

- नागरिकत्व: मुलगी भारतीय नागरिक असावी

- निवास: खाते उघडताना भारतात राहणारी असावी

पालकांसाठी पात्रता:

- नैसर्गिक पालक किंवा कायदेशीर पालक खाते उघडू शकतात

- कमाल खाती: एका कुटुंबाला दोन मुलींसाठी दोन खाती उघडता येतात

- अपवाद: जुळ्या/तिप्पट मुलींच्या बाबतीत तिसरे खाते उघडता येते (वैद्यकीय प्रमाणपत्र आवश्यक)

विशेष परिस्थिती:

| परिस्थिती | खात्यांची संख्या | नोंद |

|---|---|---|

| एक मुलगी | 1 खाते | सामान्य |

| दोन मुली | 2 खाती | सामान्य |

| पहिली मुलगी + नंतर जुळ्या मुली | 3 खाती | वैद्यकीय प्रमाणपत्रासह |

| प्रथम जुळ्या/तिप्पट मुली | 3 खाती | वैद्यकीय प्रमाणपत्रासह |

| जुळ्या मुली + नंतर एक मुलगी | 2 खातीच | तिसरे खाते नाही |

महत्त्वाचे: NRI (अनिवासी भारतीय) या योजनेसाठी पात्र नाहीत. जर खाते उघडल्यानंतर धारक NRI झाला तर खाते बंद करावे लागेल.

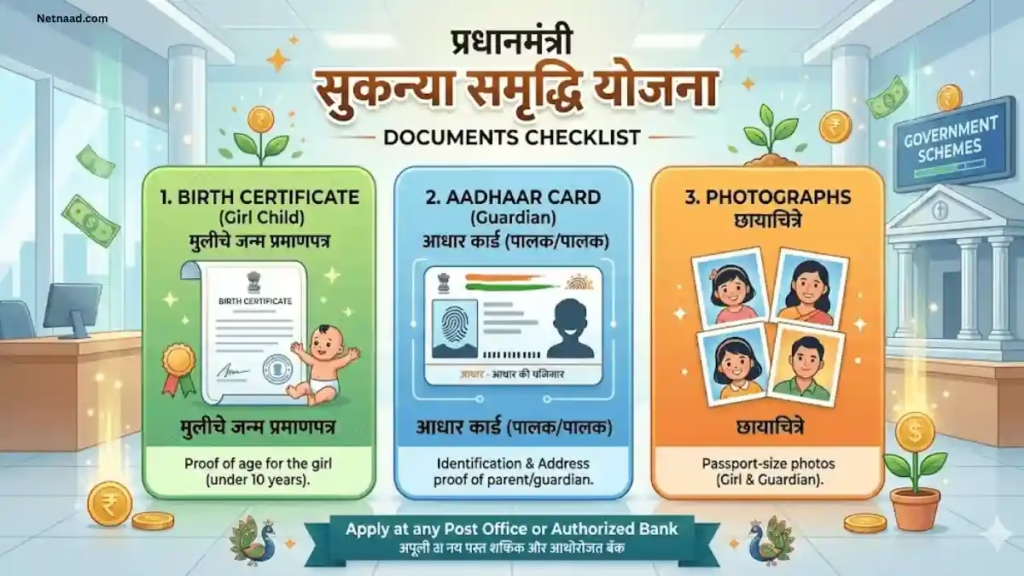

SSY (Sukanya Samriddhi Yojana) खाते उघडण्यासाठी आवश्यक कागदपत्रे

मुलीची कागदपत्रे:

- जन्म दाखला (मुलीच्या वयाचा पुरावा)

- ओळखपत्र:

- आधार कार्ड

- पासपोर्ट

- PAN कार्ड (जर उपलब्ध असेल)

पालक/पालकाची कागदपत्रे:

- ओळखपत्र:

- आधार कार्ड

- पासपोर्ट

- मतदार ओळखपत्र

- ड्रायव्हिंग लायसन्स

- PAN कार्ड

- पत्त्याचा पुरावा:

- आधार कार्ड

- पासपोर्ट

- वीज बिल

- टेलिफोन बिल

- रेशन कार्ड

- रेंट अग्रीमेंट

इतर आवश्यक गोष्टी:

- खाते उघडण्याचा फॉर्म (पोस्ट ऑफिस/बँकेत उपलब्ध)

- पासपोर्ट आकाराचे फोटो (मुलगी आणि पालक)

- किमान ठेव: ₹250 (रोख/चेक/DD)

- जुळ्या/तिप्पट मुलींचे वैद्यकीय प्रमाणपत्र (लागू असल्यास)

सूचना: सर्व कागदपत्रांच्या स्वसाक्षांकित प्रती बरोबर नेल्या पाहिजेत.

सुकन्या समृद्धी योजना खाते कसे उघडायचे?

पद्धत 1: पोस्ट ऑफिसमध्ये खाते उघडणे

चरण 1: जवळच्या पोस्ट ऑफिसमध्ये जा

चरण 2: सुकन्या समृद्धी खाते उघडण्याचा फॉर्म भरा

चरण 3: आवश्यक कागदपत्रे सोबत सादर करा:

- मुलीचा जन्म दाखला

- पालकांची ओळखपत्रे

- पत्त्याचा पुरावा

- पासपोर्ट आकाराचे फोटो

चरण 4: किमान ₹250 चे जमा करा (रोख/चेक/DD)

चरण 5: पडताळणी झाल्यानंतर तुम्हाला पासबुक मिळेल

पद्धत 2: बँकेत खाते उघडणे

2026 मध्ये खालील अधिकृत बँकांमध्ये SSY (Sukanya Samriddhi Yojana) खाते उघडता येते:

अधिकृत बँकांची यादी:

- State Bank of India (SBI)

- Bank of Maharashtra

- Bank of India

- Punjab National Bank (PNB)

- ICICI Bank

- HDFC Bank

- Axis Bank

- Bank of Baroda

- Canara Bank

- Union Bank of India

- इतर सर्व सार्वजनिक क्षेत्रातील बँका

बँकेतील प्रक्रिया:

- तुमच्या बँकेची शाखा भेट द्या

- SSY खाते उघडण्याचा फॉर्म भरा (बँकेच्या वेबसाईटवरून डाउनलोड करू शकता)

- आवश्यक कागदपत्रे सादर करा

- किमान ₹250 जमा करा

- KYC प्रक्रिया पूर्ण करा

- पासबुक आणि खाते क्रमांक मिळेल

ऑनलाइन सुविधा

काही बँका नेटबँकिंग किंवा मोबाइल ऍप द्वारे SSY मध्ये पैसे जमा करण्याची सुविधा देतात:

- SBI YONO ऍप: Standing instruction सेट करू शकता

- IPPB (India Post Payments Bank) ऍप: पोस्ट ऑफिस खात्यांसाठी ऑनलाइन ठेव

- इतर बँक ऍप्स: NEFT/RTGS द्वारे ट्रान्सफर

महत्त्वाचे: खाते उघडणे अद्याप ऑफलाइनच करावे लागते, फक्त पैसे जमा करणे ऑनलाइन करता येते.

सुकन्या समृद्धी योजना व्याज दर 2026 आणि गणना

2026 चे व्याज दर

चालू व्याज दर: 8.2% प्रतिवर्ष (Q4 जानेवारी-मार्च 2026)

हे व्याज दर वार्षिक आधारावर चक्रवाढ (compounded annually) होतात आणि दर आर्थिक वर्षाच्या शेवटी खात्यात जमा केले जातात.

व्याज कसे मोजले जाते?

व्याज महिन्याच्या शेवटच्या दिवसापासून ते पुढील महिन्याच्या 5व्या दिवसापर्यंतच्या किमान शिल्लकवर मोजले जाते.

उदाहरण:

जर तुम्ही जानेवारी महिन्यात ₹10,000 जमा केले आणि 25 जानेवारीला ₹5,000 काढले तर:

- व्याज ₹5,000 वर मोजले जाईल (जानेवारीसाठी)

टीप: व्याज मिळवण्यासाठी महिन्याच्या 5 तारखेपूर्वी पैसे जमा करा.

इतर योजनांशी तुलना (2026)

| योजना | व्याज दर | कर स्थिती | सुरक्षा |

|---|---|---|---|

| सुकन्या समृद्धी योजना | 8.2% | EEE (पूर्ण करमुक्त) | सरकारी हमी |

| PPF | 7.1% | EEE | सरकारी हमी |

| NSC | 7.7% | केवळ जमा करताना सवलत | सरकारी हमी |

| बँक FD | 6.5-7% | व्याजावर कर | DICGC संरक्षण |

| RD | 6-6.5% | व्याजावर कर | DICGC संरक्षण |

निष्कर्ष: SSY सर्वोच्च व्याज दर आणि संपूर्ण कर सवलत देते.

परिपक्वता रक्कम मोजण्याची पद्धत

गणनेचे सूत्र

परिपक्वता रक्कम (Maturity Amount) = P × [(1 + r)^n – 1] / r × (1 + r)

जेथे:

- P = वार्षिक जमा रक्कम

- r = व्याज दर (8.2% = 0.082)

- n = ठेवीची वर्षे (15 वर्षे)

टीप: परंतु सूत्र वापरण्यापेक्षा ऑनलाइन कॅल्क्युलेटर वापरणे सोपे आहे!

वास्तविक उदाहरणे (8.2% व्याज दरावर)

उदाहरण 1: वर्षाला ₹50,000 ठेव

| तपशील | रक्कम |

|---|---|

| वार्षिक ठेव | ₹50,000 |

| ठेवीची वर्षे | 15 वर्षे |

| एकूण गुंतवणूक | ₹7,50,000 |

| मिळणारे व्याज (6 वर्षे अतिरिक्त) | ₹16,44,040 |

| परिपक्वता रक्कम (21 वर्षांनी) | ₹23,94,040 |

फायदा: ₹7.5 लाख गुंतवून ₹23.94 लाख मिळणार!

उदाहरण 2: वर्षाला ₹1,50,000 ठेव (कमाल मर्यादा)

| तपशील | रक्कम |

|---|---|

| वार्षिक ठेव | ₹1,50,000 |

| ठेवीची वर्षे | 15 वर्षे |

| एकूण गुंतवणूक | ₹22,50,000 |

| मिळणारे व्याज | ₹50,48,120 |

| परिपक्वता रक्कम (21 वर्षांनी) | ₹72,98,120 |

फायदा: ₹22.5 लाख गुंतवून ₹72.98 लाख मिळणार!

उदाहरण 3: वर्षाला ₹12,000 ठेव (मासिक ₹1,000)

| तपशील | रक्कम |

|---|---|

| वार्षिक ठेव | ₹12,000 |

| ठेवीची वर्षे | 15 वर्षे |

| एकूण गुंतवणूक | ₹1,80,000 |

| मिळणारे व्याज | ₹3,94,569 |

| परिपक्वता रक्कम (21 वर्षांनी) | ₹5,74,569 |

फायदा: ₹1.8 लाख गुंतवून ₹5.74 लाख मिळणार!

ऑनलाइन कॅल्क्युलेटर वापरा

तुम्ही खालील बँकांच्या वेबसाईटवर मोफत SSY कॅल्क्युलेटर वापरू शकता:

- HDFC Bank SSY Calculator

- SBI SSY Calculator

- Groww SSY Calculator

- ClearTax SSY Calculator

- Policybazaar SSY Calculator

कॅल्क्युलेटर कसे वापरायचे:

- वार्षिक जमा रक्कम प्रविष्ट करा

- मुलीचे वय प्रविष्ट करा

- गुंतवणूक सुरू करण्याचे वर्ष निवडा

- “Calculate” वर क्लिक करा

- तुम्हाला परिपक्वता रक्कम, एकूण व्याज आणि परिपक्वताचे वर्ष दाखवेल

SSY मधून पैसे कधी आणि कसे काढायचे?

1. परिपक्वतेवर पैसे काढणे (21 वर्षांनी)

खाते उघडल्यापासून 21 वर्षे पूर्ण झाल्यावर किंवा मुलीच्या लग्नानंतर (18 वर्षे पूर्ण झाल्यानंतर) संपूर्ण रक्कम काढता येते.

आवश्यक कागदपत्रे:

- अर्ज फॉर्म

- मुलीचे ओळखपत्र

- पत्त्याचा पुरावा

- नागरिकत्वाचा पुरावा

- पासबुक

2. शिक्षणासाठी आंशिक पैसे काढणे

मुलगी 18 वर्षांची झाली किंवा 10वी पास झाली तेव्हा उच्च शिक्षणासाथी (फी, इतर शुल्क) खर्चासाठी 50% पर्यंत रक्कम काढता येते.

अटी:

- मागील आर्थिक वर्षाच्या शेवटी असलेल्या शिल्लकीच्या 50% पर्यंत

- वर्षातून एकदाच काढता येते

- एकरकमी किंवा हप्त्यांमध्ये काढता येते (कमाल 5 वर्षे)

- शैक्षणिक संस्थेचे प्रवेश दाखला आणि फी पावती आवश्यक

उदाहरण:

जर 18 वर्षांच्या वयात खात्यात ₹10 लाख असेल तर ₹5 लाख पर्यंत शिक्षणासाठी काढता येतील.

3. लग्नासाठी लवकर पैसे काढणे

मुलगी 18 वर्षांची झाली तर तिच्या लग्नासाठी खाते बंद करता येते.

अटी:

- मुलीचे वय किमान 18 वर्षे असावे

- लग्नाच्या 1 महिना आधीपासून ते 3 महिने नंतरपर्यंत अर्ज करता येतो

- वयाचा पुरावा आणि लग्नाचे निमंत्रणपत्र/प्रमाणपत्र आवश्यक

4. अकाली बंद करणे (Premature Closure)

खालील परिस्थितीत 5 वर्षांनंतर खाते लवकर बंद करता येते:

परवानगीयोग्य कारणे:

- खातेधारकाचा मृत्यू

- जीवघेणा आजार (वैद्यकीय प्रमाणपत्र आवश्यक)

- पालकाचा मृत्यू आणि आर्थिक अडचण

टीप: अकाली बंद केल्यास व्याज दर कमी होऊ शकतो (पोस्ट ऑफिस बचत खाते दरावर).

सुकन्या समृद्धी योजना कर सवलत आणि फायदे

कलम 80C अंतर्गत कर सवलत

जुन्या कर व्यवस्थेत (Old Tax Regime):

SSY मध्ये जमा केलेली रक्कम कलम 80C अंतर्गत वर्षाला ₹1,50,000 पर्यंत करातून वजा करता येते.

उदाहरण:

| तपशील | रक्कम |

|---|---|

| वार्षिक उत्पन्न | ₹8,50,000 |

| SSY ठेव | ₹1,50,000 |

| करयोग्य उत्पन्न | ₹7,00,000 |

| वाचलेला कर (30% स्लॅब) | ₹45,000 + सेस |

महत्त्वाचे: नवीन कर व्यवस्थेत (New Tax Regime) कलम 80C ची सवलत उपलब्ध नाही.

व्याजावर कर सवलत

SSY मधून मिळणारे सर्व व्याज पूर्णपणे करमुक्त आहे. तुम्हाला व्याजावर कोणताही कर भरावा लागत नाही.

तुलना:

| योजना | व्याजावर कर |

|---|---|

| SSY | करमुक्त |

| PPF | करमुक्त |

| बँक FD | कर आकारणी (तुमच्या स्लॅबनुसार) |

| RD | कर आकारणी |

परिपक्वतेवर कर सवलत

21 वर्षांनंतर मिळणारी संपूर्ण परिपक्वता रक्कम (व्याज + मूळ) पूर्णपणे करमुक्त आहे.

उदाहरण:

जर तुम्हाला परिपक्वतेवर ₹72.98 लाख मिळाले (₹22.5 लाख गुंतवणूक + ₹50.48 लाख व्याज) तर:

- ₹0 कर!

- संपूर्ण रक्कम तुमच्या मुलीला मिळते

EEE दर्जा (Triple Tax Exemption)

सुकन्या समृद्धी योजना Exempt-Exempt-Exempt श्रेणीतील आहे:

- Exempt on Entry: गुंतवणुकीवर कर सवलत

- Exempt on Exit: व्याजावर कर नाही

- Exempt on Maturity: परिपक्वतेवर कर नाही

हा फायदा PPF सोबत फक्त SSY ला मिळतो!

सुकन्या समृद्धी योजना महत्त्वाचे नियम आणि अटी

1. ठेव नियम

नियमित ठेव:

- प्रत्येक आर्थिक वर्षी किमान ₹250 जमा करणे आवश्यक (15 वर्षे)

- कमाल मर्यादा: ₹1,50,000 प्रतिवर्ष

- ₹50 च्या गुणाकारात जमा करा

ठेव पद्धती:

- रोख

- चेक

- डिमांड ड्राफ्ट

- ऑनलाइन ट्रान्सफर (NEFT/RTGS)

2. दंड नियम

जर तुम्ही एखाद्या वर्षी किमान ₹250 जमा केले नाही तर:

- खाते निष्क्रिय (default) होईल

- ₹50 प्रति वर्ष दंड भरावा लागेल

- किमान रक्कम + दंड भरून खाते पुन्हा सुरू करता येते

उदाहरण:

जर तुम्ही 3 वर्षे ठेव केली नाही तर:

- दंड: 3 × ₹50 = ₹150

- किमान ठेव: 3 × ₹250 = ₹750

- एकूण: ₹900 भरून खाते सुरू करा

3. खाते हस्तांतरण

तुम्ही भारतात कुठेही स्थलांतर केल्यास:

मोफत हस्तांतरण:

- पालक/खातेधारकाच्या राहत्या ठिकाणाच्या बदलाचा पुरावा आवश्यक

- पोस्ट ऑफिस ते पोस्ट ऑफिस

- बँक ते बँक

- पोस्ट ऑफिस ते बँक किंवा उलट

शुल्क असलेले हस्तांतरण:

- जर बदलाचा पुरावा नसेल तर ₹100 शुल्क

4. खात्याचे संचालन

18 वर्षांपूर्वी:

- पालक/कायदेशीर पालक संचालन करतात

- मुलगी 10 वर्षांची झाली तर तिला काही अधिकार मिळतात

18 वर्षांनंतर:

- मुलगी स्वतः खाते चालवू शकते

- आवश्यक कागदपत्रे सादर करावीत (ओळखपत्र, पत्ता, वय, नागरिकत्व)

5. मृत्यूच्या बाबतीत

खातेधारकाचा (मुलीचा) मृत्यू:

- खाते तत्काळ बंद होईल

- संपूर्ण रक्कम पालकांना परत मिळेल

- मृत्यूच्या तारखेपासून बंद होईपर्यंत पोस्ट ऑफिस बचत खाते दराने व्याज

पालकाचा मृत्यू:

- खाते चालू राहील

- दुसरा पालक/कायदेशीर पालक संचालन करू शकतो

- परंतु आर्थिक अडचणींमुळे अकाली बंद करता येते

6. NRI आणि नागरिकत्व बदल

NRI झाल्यास:

- 15 वर्षांच्या कालावधीत NRI झाल्यास non-repatriation आधारावर ठेव चालू ठेवता येते

- परंतु कोणताही नवीन NRI खाते उघडू शकत नाही

नागरिकत्व बदलल्यास:

- खाते तत्काळ बंद करावे लागेल

- बचत दराने व्याज मिळेल

सामान्य प्रश्न (Frequently Asked Questions)

1. सुकन्या समृद्धी योजना 2026 मध्ये व्याज दर किती आहे?

उत्तर: 2026 मध्ये (Q4 जानेवारी-मार्च) सुकन्या समृद्धी योजनेचा व्याज दर 8.2% प्रतिवर्ष आहे. हे व्याज वार्षिक आधारावर चक्रवाढ होते. सरकार दर तिमाहीत व्याज दर जाहीर करते, परंतु 2024 पासून 8.2% स्थिर आहे.

2. सुकन्या योजनेत किमान आणि कमाल किती गुंतवता येते?

उत्तर:

- किमान ठेव: ₹250 प्रति आर्थिक वर्ष (अनिवार्य 15 वर्षे)

- कमाल ठेव: ₹1,50,000 प्रति आर्थिक वर्ष

- ₹50 च्या गुणाकारात जमा करा

- एकरकमी किंवा हप्त्यांमध्ये जमा करता येते

जर तुम्ही ₹1.5 लाखापेक्षा जास्त जमा केले तर अतिरिक्त रक्कम परत केली जाईल आणि त्यावर व्याज मिळणार नाही.

3. एका कुटुंबात किती SSY (Sukanya Samriddhi Yojana) खाती उघडता येतात?

उत्तर:

- सामान्यत: दोन मुलींसाठी दोन खाती

- अपवाद:

- पहिल्या मुलीनंतर जुळ्या/तिप्पट मुली झाल्यास – 3 खाती

- पहिल्या जन्मातच तीन मुली झाल्यास – 3 खाती

- वैद्यकीय प्रमाणपत्र आवश्यक

महत्त्वाचे: प्रत्येक मुलीसाठी फक्त एकच खाते उघडता येते.

4. खाते उघडण्यासाठी मुलीचे वय किती असावे?

उत्तर: मुलीचे वय 10 वर्षांखाली असावे. जन्मानंतर कितीही लवकर खाते उघडता येते. 1 वर्षाचा ग्रेस पीरियड आहे, म्हणजे मुलगी 10 वर्षे 11 महिने 30 दिवस पर्यंत खाते उघडता येते.

सूचना: लवकर खाते उघडल्यास चक्रवाढ व्याजाचा अधिक फायदा होतो.

5. सुकन्या योजनेतून कधी पैसे काढता येतात?

उत्तर: पैसे काढण्याच्या तीन परिस्थिती:

- शिक्षणासाठी (18 वर्षांनंतर/10वी नंतर):

- 50% पर्यंत रक्कम काढता येते

- शैक्षणिक प्रवेश आणि फी पावती आवश्यक

- लग्नासाठी (18 वर्षांनंतर):

- संपूर्ण खाते बंद करता येते

- लग्नाच्या 1 महिना आधी ते 3 महिने नंतर

- परिपक्वतेवर (21 वर्षांनंतर):

- संपूर्ण रक्कम मिळते

- कोणताही कर नाही

6. जर मी एखाद्या वर्षी पैसे जमा केले नाहीत तर काय होईल?

उत्तर: जर तुम्ही कोणत्याही आर्थिक वर्षात किमान ₹250 जमा केले नाही तर:

- खाते डिफॉल्ट (निष्क्रिय) होईल

- ₹50 प्रति वर्ष दंड लागेल

- खाते पुन्हा सुरू करण्यासाठी:

- मागील सर्व वर्षांची किमान रक्कम (₹250 × वर्षे)

- दंड (₹50 × वर्षे)

- दोन्ही भरावे लागतील

उदाहरण: 2 वर्षे ठेव न केल्यास: ₹(250+250) + (50+50) = ₹600 भरावे लागतील.

7. SSY मध्ये किती कर सवलत मिळते?

उत्तर: सुकन्या समृद्धी योजना EEE (Exempt-Exempt-Exempt) दर्जा आहे:

- गुंतवणुकीवर: कलम 80C अंतर्गत वर्षाला ₹1.5 लाख पर्यंत कर सवलत (जुन्या कर व्यवस्थेत)

- व्याजावर: सर्व व्याज पूर्णपणे करमुक्त

- परिपक्वतेवर: संपूर्ण रक्कम करमुक्त

उदाहरण: 30% कर स्लॅबमध्ये ₹1.5 लाख गुंतवल्यास ₹46,800 (कर + सेस) वाचतील!

8. SSY आणि PPF मध्ये काय फरक आहे?

उत्तर: दोन्ही सरकारी योजना परंतु फरक:

| तुलना | SSY | PPF |

|---|---|---|

| व्याज दर 2026 | 8.2% | 7.1% |

| पात्रता | फक्त 10 वर्षांखालील मुलींसाठी | कोणीही उघडू शकते |

| कमाल ठेव | ₹1.5 लाख/वर्ष | ₹1.5 लाख/वर्ष |

| परिपक्वता | 21 वर्षे | 15 वर्षे (विस्तार शक्य) |

| कर स्थिती | EEE | EEE |

| लक्ष्य | मुलींचे शिक्षण/लग्न | निवृत्ती बचत |

निष्कर्ष: मुलींसाठी SSY उत्तम आहे कारण व्याज दर जास्त आहे.

9. NRI लोक या योजनेत गुंतवू शकतात का?

उत्तर: नाही. NRI (अनिवासी भारतीय) सुकन्या समृद्धी योजनेसाठी पात्र नाहीत. फक्त भारतीय निवासी नागरिक हे खाते उघडू शकतात.

अपवाद: जर खाते उघडल्यानंतर पालक NRI झाले तर 15 वर्षांपर्यंत ठेव चालू ठेवता येतात (non-repatriation आधारावर). परंतु जर मुलगी किंवा पालक नागरिकत्व बदलले तर खाते बंद करावे लागेल.

10. सुकन्या योजना खाते कुठे उघडता येते?

उत्तर: तुम्ही खालील ठिकाणी SSY खाते उघडू शकता:

1. कोणत्याही पोस्ट ऑफिसमध्ये

- सर्व भारतीय पोस्ट ऑफिस

- इंडिया पोस्ट वेबसाइट

2. अधिकृत बँकांमध्ये:

- SBI, PNB, BOI, Bank of Maharashtra

- ICICI, HDFC, Axis Bank

- सर्व सार्वजनिक क्षेत्रातील बँका

- काही खाजगी क्षेत्रातील बँका

आवश्यक: खात्याची यादी राष्ट्रीय बचत संस्थानच्या वेबसाइटवर पाहा.

11. ₹1000 प्रति महिना गुंतवल्यास 21 वर्षांनी किती मिळेल?

उत्तर: वर्षाला ₹12,000 (₹1,000 × 12 महिने) 15 वर्षे गुंतवल्यास:

- एकूण गुंतवणूक: ₹1,80,000

- मिळणारे व्याज: ₹3,94,569 (अंदाजे)

- परिपक्वता रक्कम (21 वर्षांनी): ₹5,74,569

यासाठी तुम्ही ऑनलाइन SSY कॅल्क्युलेटर वापरू शकता.

12. खाते 15 वर्षांनंतर काय होते?

उत्तर: 15 वर्षांनंतर:

- तुम्हाला पैसे जमा करणे आवश्यक नाही

- परंतु खाते 21 वर्षे पूर्ण होईपर्यंत चालू राहते

- तुमच्या मागील जमा रकमेवर व्याज मिळत राहते

- हे व्याज 21 व्या वर्षापर्यंत चक्रवाढ होत राहते

उदाहरण: 15 वर्षांनी तुमच्याकडे ₹45 लाख जमा झाले. पुढील 6 वर्षे व्याज मिळत राहील आणि 21 व्या वर्षी ₹73 लाख होईल!

13. SSY(Sukanya Samriddhi Yojana) कडून कर्ज घेता येते का?

उत्तर: नाही. सुकन्या समृद्धी योजना खात्यावर कोणतीही कर्ज सुविधा नाही. फक्त 18 वर्षांनंतर शिक्षणासाठी 50% आंशिक काढण्याची सुविधा आहे.

पर्याय: जर आपत्कालीन पैशाची गरज असेल तर:

- PPF खात्यावर कर्ज मिळते

- बँक FD वर कर्ज मिळते

- SSY वर कर्ज नाही

14. खाते एका बँकेतून दुसऱ्या बँकेत हस्तांतरित करता येते का?

उत्तर: होय. तुम्ही भारतात कुठेही SSY खाते हस्तांतरित करू शकता:

मोफत हस्तांतरण (पुराव्यासह):

- पोस्ट ऑफिस ↔ पोस्ट ऑफिस

- बँक ↔ बँक

- पोस्ट ऑफिस ↔ बँक

- स्थलांतराचा पुरावा आवश्यक

₹100 शुल्कासह (पुराव्याशिवाय)

आवश्यक कागदपत्रे:

- हस्तांतरण अर्ज

- पासबुक

- पत्त्याचा पुरावा / स्थलांतराचा पुरावा

15. मुलीच्या लग्नानंतर खाते कसे बंद करावे?

उत्तर: लग्नानंतर खाते बंद करण्यासाठी:

पात्रता:

- मुलीचे वय किमान 18 वर्षे

- लग्नाच्या 1 महिना आधीपासून 3 महिने नंतरपर्यंत

आवश्यक कागदपत्रे:

- खाते बंद करण्याचा अर्ज

- मुलीचा जन्म दाखला (वयाचा पुरावा)

- लग्नाचे निमंत्रणपत्र किंवा लग्न नोंदणी प्रमाणपत्र

- पासबुक

- ओळखपत्र

प्रक्रिया:

- बँक/पोस्ट ऑफिसमध्ये जा

- अर्ज भरा

- कागदपत्रे सादर करा

- पडताळणीनंतर संपूर्ण रक्कम मिळेल

निष्कर्ष

सुकन्या समृद्धी योजना 2026 ही मुलींच्या भविष्यासाठी भारतातील सर्वोत्तम बचत योजना आहे. 8.2% व्याज दर, संपूर्ण कर सवलत (EEE स्टेटस), सरकारी हमी आणि लांबमुदतीची वाढ – हे सर्व फायदे एकाच योजनेत मिळतात.

मुख्य फायदे (सारांश):

- उच्च व्याज: 8.2% (इतर योजनांपेक्षा जास्त)

- पूर्ण सुरक्षा: सरकारी हमी

- कर लाभ: गुंतवणूक, व्याज आणि परिपक्वता – तिन्हीवर करमुक्त

- लवचिकता: ₹250 ते ₹1.5 लाख वार्षिक

- शिक्षण सहाय्य: 18 वर्षांनंतर 50% काढता येते

- दीर्घकालीन परतावा: लहान गुंतवणूक, मोठा परतावा

आज काय करावे:

पालकांसाठी:

- जवळच्या पोस्ट ऑफिस/बँकेत जा

- आवश्यक कागदपत्रे घ्या

- किमान ₹250 सोबत घ्या

- आजच SSY (Sukanya Samriddhi Yojana) खाते उघडा!

आधीच खाते असलेल्यांसाठी:

- नियमित ठेव चालू ठेवा

- किमान ₹250 प्रतिवर्ष नक्की जमा करा

- शक्य असल्यास कमाल ₹1.5 लाख गुंतवा

तरुणांसाठी:

- तुमच्या मुलीच्या जन्मावर लगेच खाते उघडा

- जितके लवकर सुरुवात, तितका जास्त फायदा

- 21 वर्षांनी चमत्कारिक रक्कम मिळेल!

अंतिम सल्ला

तुमच्या मुलीचे भविष्य उज्ज्वल करण्यासाठी सुकन्या समृद्धी योजना हे एक अत्युत्तम साधन आहे. तिच्या उच्च शिक्षणासाठी, तिच्या स्वप्नांसाठी आणि तिच्या आर्थिक सुरक्षिततेसाठी आजच गुंतवणूक सुरू करा. लहान हप्त्यांत सुरुवात करा, परंतु नियमितपणे चालू ठेवा. 21 वर्षांनंतर तुमच्या मुलीला मिळणारी रक्कम तिला आर्थिकदृष्ट्या स्वतंत्र बनवेल!

अधिक माहितीसाठी:

- जवळच्या पोस्ट ऑफिसमध्ये संपर्क साधा

- राष्ट्रीय बचत संस्था वेबसाइट भेट द्या

- तुमच्या बँकेची शाखा भेट द्या

आपल्या मुलीचे भविष्य सुरक्षित करा. आज गुंतवा, उद्या लाभ मिळवा!

अतिरिक्त संसाधने

सरकारी वेबसाइट्स:

ऑनलाइन SSY कॅल्क्युलेटर:

बँकांच्या वेबसाइट्स:

सुकन्या समृद्धी योजनेच्या यशाच्या शुभेच्छा!

अंतर्गत लिंक्स (netnaad.com):

- म्युच्युअल फंड विरुद्ध शेअर बाजार: काय निवडावे?

- कमी भांडवलात सुरू करता येण्यासारखे १० व्यवसाय: ₹10,000 ते ₹1 लाखात सुरुवात करा

- PM किसान योजना 2026: ₹6000 मिळवा – ऑनलाइन नोंदणी आणि संपूर्ण माहिती

- महिलांसाठी सरकारी योजना 2026: संपूर्ण माहिती, पात्रता आणि अर्ज प्रक्रिया

- शेअर बाजार कसा शिकावा? संपूर्ण मार्गदर्शक 2026 – नवशिक्यांसाठी

- SIP म्हणजे काय? संपूर्ण मार्गदर्शन – 2026