मुंबईतील राजेश पवार हे एक सामान्य ऑफिस कर्मचारी होते. त्यांचे मासिक पगार ₹४०,००० होते आणि महिन्याच्या शेवटी काही खर्चानंतर फक्त ₹५,००० ते ₹७,००० शिल्लक राहत असे. बँक FD मध्ये ठेवायचे पण त्यातून फारसा परतावा मिळत नसल्याची चिंता होती. एके दिवशी एका मित्राने SIP विषयी सांगितले आणि त्यांनी फक्त ₹२,००० मासिक SIP सुरू केली. आज १८ वर्षांनंतर त्यांचे गुंतवणूक ₹४.३२ लाख होते ₹१२.८६ लाखांवर पोहोचली आहे. या वास्तविक कथेवरून SIP म्हणजे काय हे समजून घेणे महत्त्वाचे आहे, कारण ही केवळ गुंतवणूकीची पद्धत नसून आर्थिक स्वातंत्र्याचा मार्ग आहे.

भारतात सध्या सुमारे ३.८ कोटी SIP खाती सक्रिय आहेत आणि दरमहा ₹१८,८०० कोटींची नवीन गुंतवणूक होते. Systematic Investment Plan किंवा SIP ही अशी नियमित गुंतवणूक योजना आहे जिथे तुम्ही दरमहा ठराविक रक्कम म्युच्युअल फंडामध्ये गुंतवता. नोकरीला नुकतेच लागलेले तरुण असाल, गृहिणी असाल किंवा सेवानिवृत्त असाल, प्रत्येकासाठी SIP एक योग्य पर्याय ठरू शकतो. या लेखात आम्ही तुम्हाला SIP विषयी सर्वकाही सांगणार आहोत – ते कसे काम करते, कुठे सुरू करावे, कोणते फंड निवडावेत, कर कसा भरावा आणि सर्वात महत्त्वाचे म्हणजे सामान्य चुका कशा टाळाव्यात.

SIP म्हणजे नेमके काय आणि ते का महत्त्वाचे आहे?

SIP म्हणजे Systematic Investment Plan असा पूर्ण अर्थ आहे, ज्याला मराठीत नियमित गुंतवणूक योजना असे म्हटले जाते. साधारण शब्दात सांगायचे तर, जसे तुम्ही दरमहा बँकेत आवर्ती ठेव (Recurring Deposit) करता त्याचप्रमाणे SIP मध्ये तुम्ही दरमहा ठराविक रक्कम म्युच्युअल फंडामध्ये गुंतवता. पण आवर्ती ठेव आणि SIP मध्ये मोठा फरक आहे आणि तो म्हणजे परताव्याचा दर. बँक FD तुम्हाला वर्षाला ६-७% परतावा देते, तर SIP ऐतिहासिकदृष्ट्या १०-१५% वार्षिक परतावा देऊ शकते. यामुळे महागाई (Inflation) ला मात देता येते आणि खऱ्या अर्थाने संपत्ती निर्माण होते.

SIP ची रचना फारच सोपी आहे. तुम्ही एकदा सुरू केल्यावर दरमहा ठराविक तारखेला तुमच्या बँक खात्यातून आपोआप रक्कम कापली जाते आणि ती तुमच्या निवडलेल्या म्युच्युअल फंड स्कीममध्ये गुंतवली जाते. हे सगळे इलेक्ट्रॉनिक क्लियरिंग सर्व्हिस (ECS) किंवा नॅशनल ऑटोमेटेड क्लिअरिंग हाऊस (NACH) द्वारे होते आणि तुम्हाला दरमहा वेगळी कारवाई करण्याची गरज नसते. या सुविधेमुळे गुंतवणूक शिस्तबद्ध राहते आणि विसरण्याची शक्यता नसते. समजा तुम्ही महिन्याच्या ५ तारखेला ₹३,००० SIP ठरवली तर प्रत्येक महिन्याच्या ५ तारखेला ही रक्कम आपोआप कापली जाईल आणि त्या दिवसाच्या NAV (Net Asset Value) नुसार तुम्हाला युनिट्स मिळतील.

हे समजून घेतल्यानंतर आता आपण पाहूया की SIP का इतकी लोकप्रिय झाली आहे. सध्याच्या काळात तरुण पिढी पारंपरिक FD आणि PPF पेक्षा वेगळे पर्याय शोधत आहे कारण त्यांना माहीत आहे की केवळ पैसे वाचवणे पुरेसे नाही तर त्यांची वाढ देखील आवश्यक आहे. SIP हा असा पर्याय आहे जो लहान गुंतवणुकीतून मोठी संपत्ती निर्माण करू शकतो. SEBI च्या अहवालानुसार गेल्या पाच वर्षांत SIP खात्यांची संख्या तिपटीने वाढली आहे आणि हे वाढीचे प्रमाण सतत चढत्या दिशेने आहे. याचे कारण म्हणजे लोकांना जाणीव झाली आहे की बाजार कालावधीत (Long Term) नेहमीच वरच्या दिशेने जातो आणि SIP द्वारे बाजारातील चढ-उताराचा फायदा घेता येतो.

SIP कसे काम करते – सविस्तर माहिती

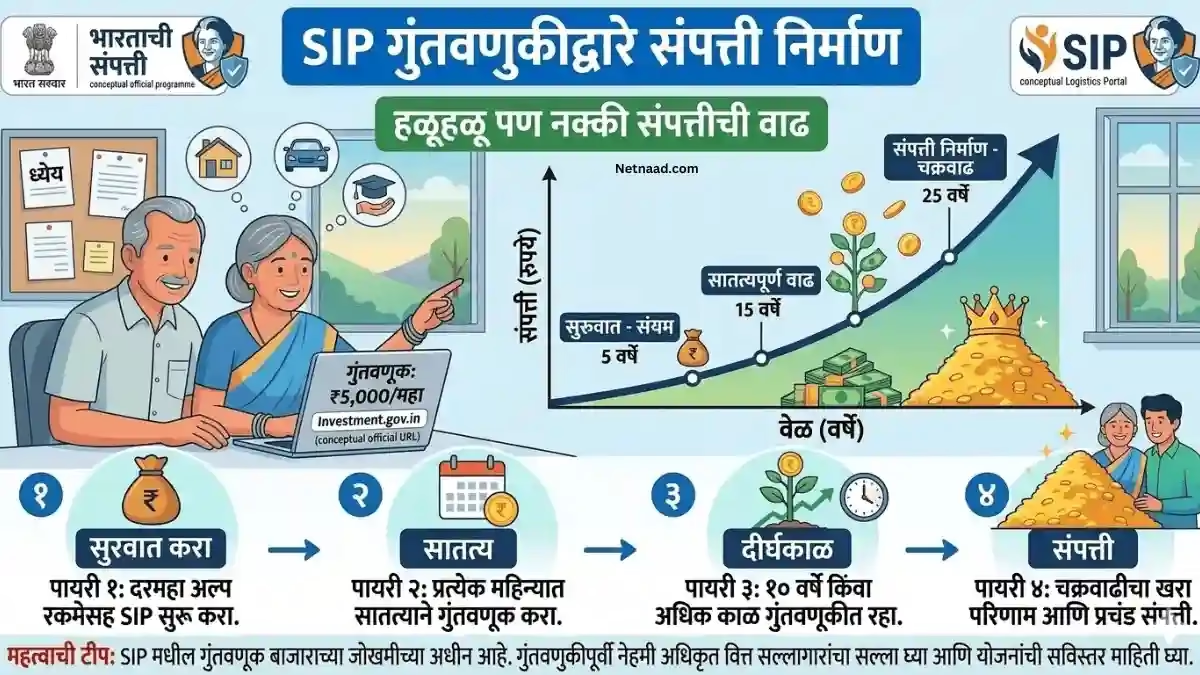

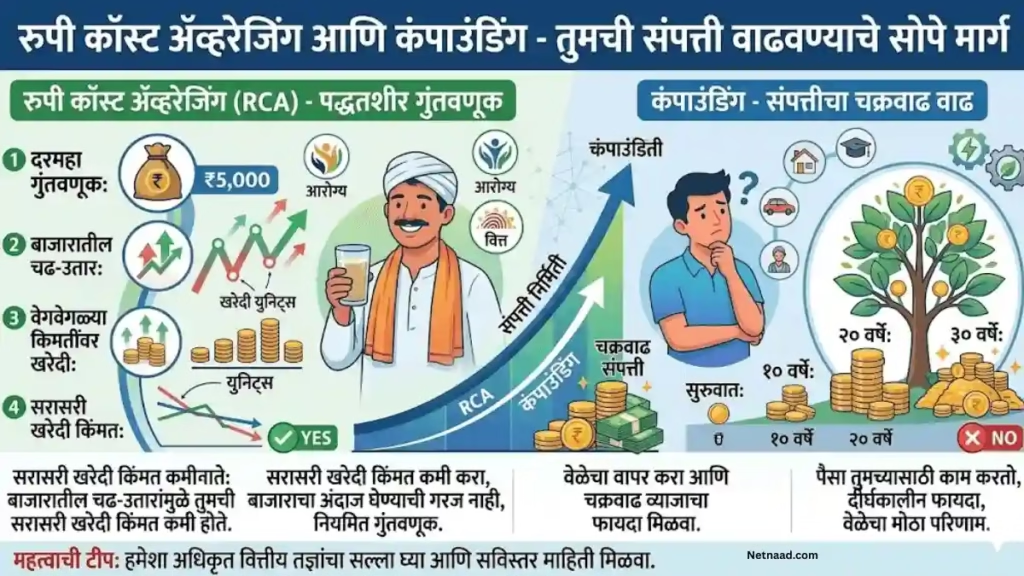

SIP ची कार्यप्रणाली समजून घेणे गुंतवणूक सुरू करण्यापूर्वी अत्यंत आवश्यक आहे. जेव्हा तुम्ही दरमहा SIP द्वारे गुंतवणूक करता, तेव्हा त्या महिन्याच्या NAV नुसार तुम्हाला म्युच्युअल फंड युनिट्स मिळतात. NAV म्हणजे एका युनिटची किंमत असते आणि ही रोज बदलत राहते कारण फंडाने गुंतवलेल्या शेअर्सच्या किमती बदलतात. बाजार चांगले चालले असेल तर NAV जास्त असते आणि तुम्हाला कमी युनिट्स मिळतात, आणि बाजार खाली असेल तर NAV कमी असते आणि तुम्हाला जास्त युनिट्स मिळतात. यालाच रुपी कॉस्ट अॅव्हरेजिंग (Rupee Cost Averaging) म्हणतात आणि हीच SIP ची सर्वात मोठी ताकद आहे.

उदाहरणार्थ समजा तुम्ही दरमहा ₹५,००० SIP करत आहात. जानेवारीत NAV ₹१०० होते म्हणून तुम्हाला ५० युनिट्स मिळाली. फेब्रुवारीत बाजार थोडे खाली आले आणि NAV ₹८० झाले, त्यामुळे त्या महिन्यात तुम्हाला ६२.५ युनिट्स मिळाली. मार्चमध्ये बाजार पुन्हा वर आले आणि NAV ₹१२० वर गेले, म्हणून ४१.६७ युनिट्स मिळाली. तीन महिन्यांत तुम्ही एकूण ₹१५,००० गुंतवले आणि १५४.१७ युनिट्स जमा झाली, आणि तुमची सरासरी किंमत ₹९७.३० प्रति युनिट आली. जर तुम्ही तेच ₹१५,००० एकाच वेळी जानेवारीत गुंतवले असते तर फक्त १५० युनिट्स मिळाली असती. यावरून स्पष्ट होते की SIP द्वारे बाजारातील उतार-चढावाचा फायदा घेऊन अधिक युनिट्स मिळवता येतात.

दुसरी महत्त्वाची संकल्पना म्हणजे कंपाउंडिंगची शक्ती (Power of Compounding). Albert Einstein यांनी कंपाउंड इंटरेस्टला जगातील आठव्या आश्चर्यामध्ये स्थान दिले होते. SIP मध्ये तुमच्या गुंतवणुकीवर मिळणारा परतावा पुन्हा गुंतवला जातो आणि त्यावर पुन्हा परतावा मिळतो. समजा तुम्ही २५ वर्षाच्या वयात दरमहा ₹३,००० SIP सुरू केली आणि ६० वर्षांपर्यंत चालू ठेवली, तर ३५ वर्षांत तुमची एकूण गुंतवणूक ₹१२.६ लाख असेल. १२% वार्षिक परतावा गृहीत धरल्यास तुमचे एकूण मूल्य ₹१.७६ कोटी होईल. याचा अर्थ तुमचा परतावा गुंतवणुकीच्या १४ पटींनी जास्त असेल. परंतु जर तुम्ही ३५ वर्षाच्या वयात सुरुवात केली तर २५ वर्षांत तुमची गुंतवणूक ₹९ लाख असेल आणि एकूण मूल्य ₹५६.९० लाख होईल. दहा वर्षे उशीर केल्यामुळे ₹१.२० कोटींचे नुकसान होईल. म्हणूनच जितक्या लवकर SIP सुरू कराल तितके चांगले.

SIP चे विविध प्रकार आणि त्यांचा वापर

SIP म्हणजे काय हे समजल्यानंतर आता त्याचे विविध प्रकार जाणून घेणे आवश्यक आहे कारण प्रत्येक गुंतवणूकदाराची गरज वेगळी असते. सामान्य नियमित SIP (Regular SIP) हा सर्वात लोकप्रिय प्रकार आहे ज्यात दरमहा एकसारखी रक्कम गुंतवली जाते. नवीन गुंतवणूकदारांसाठी हा सर्वात योग्य पर्याय आहे कारण यात कोणतेही गुंतागुंतीचे नियम नसतात आणि सहज समजून घेता येते. सुरुवातीला ₹५०० ते ₹२,००० यातली रक्कम ठरवून नियमित SIP सुरू करणे शहाणपणाचे ठरते.

स्टेप-अप SIP (Step-Up किंवा Top-Up SIP) हा अत्यंत स्मार्ट पर्याय आहे ज्याचा वापर अनुभवी गुंतवणूकदार करतात. या प्रकारात तुम्ही दरवर्षी किंवा दर सहा महिन्यांनी तुमची SIP रक्कम ठराविक टक्क्याने वाढवू शकता. उदाहरणार्थ तुम्ही ₹५,००० पासून सुरुवात केली आणि दरवर्षी १०% वाढ ठरवली तर पहिल्या वर्षी ₹५,०००, दुसऱ्या वर्षी ₹५,५००, तिसऱ्या वर्षी ₹६,०५० अशी रक्कम जाईल. हे तुमच्या पगारवाढीशी जुळवता येते आणि २० वर्षांत नियमित SIP पेक्षा २-३ पट जास्त संपत्ती निर्माण होते. जर तुम्हाला दरवर्षी पगारवाढ मिळत असेल तर स्टेप-अप SIP हा सर्वोत्तम पर्याय आहे.

फ्लेक्सिबल SIP (Flexible SIP) तुम्हाला प्रत्येक महिन्यात रक्कम बदलण्याची सुविधा देते. काही महिने तुमच्याकडे अतिरिक्त पैसे असतील तर जास्त गुंतवता येते आणि काही महिने खर्च जास्त असेल तर कमी रक्कम गुंतवता येते. हा पर्याय त्यांच्यासाठी योग्य आहे ज्यांचे उत्पन्न अनियमित असते जसे की व्यवसायिक, फ्रीलान्सर किंवा कमिशनवर काम करणारे लोक. ट्रिगर SIP (Trigger SIP) हा प्रगत गुंतवणूकदारांसाठी आहे ज्यात तुम्ही विशिष्ट बाजार पातळी, NAV किंवा तारीख यांच्या आधारे आपोआप गुंतवणूक किंवा विथड्रॉअल होण्याचे निर्देश देऊ शकता. परंतु यासाठी बाजाराचे चांगले ज्ञान असणे आवश्यक आहे. शेवटी परपेच्युअल SIP (Perpetual SIP) मध्ये कोणतीही समाप्ती तारीख नसते आणि तुम्ही जोपर्यंत स्वतः बंद करत नाही तोपर्यंत ती चालू राहते, ज्यामुळे दीर्घकालीन संपत्ती निर्माणासाठी हा उत्तम पर्याय आहे.

SIP चे फायदे – का करावी गुंतवणूक?

SIP चे अनेक फायदे आहेत जे यास इतर गुंतवणूक पद्धतींपेक्षा वेगळे ठरवतात. सर्वप्रथम म्हणजे लहान रकमेपासून सुरुवात करण्याची सुविधा आहे. बहुतेक म्युच्युअल फंड कंपन्या आता ₹१०० ते ₹५०० पासून SIP सुरू करण्याची परवानगी देतात, ज्यामुळे विद्यार्थी, गृहिणी आणि नुकत्याच नोकरीला लागलेल्या तरुणांनाही गुंतवणूक करता येते. याउलट शेअर बाजारात थेट गुंतवणूक करायची असेल तर किमान ₹१०,००० ते ₹२०,००० लागतात. दुसरा मोठा फायदा म्हणजे ऑटो-डेबिट सुविधा ज्यामुळे गुंतवणूक स्वयंचलित होते आणि विसरण्याची चिंता नसते. एकदा सेटअप झाल्यावर दरमहा ठरवलेल्या तारखेला बँक खात्यातून रक्कम कापली जाते आणि गुंतवली जाते.

रुपी कॉस्ट अॅव्हरेजिंगचा फायदा हा SIP चा सर्वात मोठा गुणवैशिष्ट्य आहे. बाजार उतार-चढावांमध्ये असल्यामुळे कधी NAV जास्त असते तर कधी कमी. SIP द्वारे तुम्ही बाजार कमी असताना जास्त युनिट्स खरेदी करता आणि जास्त असताना कमी युनिट्स खरेदी करता, ज्यामुळे सरासरी खरेदी किंमत कमी होते. कंपाउंडिंगची शक्ती ही दीर्घकालीन गुंतवणुकीचा पाया आहे. जितका जास्त कालावधी तितका जास्त परतावा हा नियम SIP वर अक्षरशः लागू होतो. २० वर्षांची SIP १० वर्षांच्या SIP पेक्षा केवळ दुप्पट नव्हे तर तीन ते चार पट जास्त संपत्ती निर्माण करते. तरलतेचा फायदा (Liquidity) देखील महत्त्वाचा आहे कारण ELSS वगळता इतर म्युच्युअल फंडांमध्ये कोणताही लॉक-इन कालावधी नसतो आणि तुम्हाला गरज पडल्यास कधीही पैसे काढता येतात.

ELSS म्युच्युअल फंडामध्ये SIP केल्यास आयकर कायद्याच्या कलम ८०C अंतर्गत वर्षाला ₹१.५ लाखांपर्यंत करमाफी मिळते. यामुळे तुम्ही कर वाचवू शकता आणि त्याच वेळी गुंतवणूक देखील करू शकता. फक्त तीन वर्षांचा लॉक-इन कालावधी असतो जो PPF च्या १५ वर्षांपेक्षा खूपच कमी आहे. व्यावसायिक व्यवस्थापनाचा फायदा (Professional Management) देखील मिळतो कारण तुमचे पैसे अनुभवी फंड मॅनेजर्स सांभाळतात जे बाजाराचे विश्लेषण करून योग्य शेअर्समध्ये गुंतवणूक करतात. तुम्हाला बाजाराचे तांत्रिक ज्ञान असण्याची गरज नसते. लवचिकतेचा फायदा (Flexibility) म्हणजे तुम्ही कधीही SIP वाढवू, कमी करू, थांबवू किंवा पूर्णपणे बंद करू शकता आणि यासाठी कोणताही दंड भरावा लागत नाही.

SIP कसे सुरू करावे – पायरीवार मार्गदर्शन

SIP सुरू करण्याची प्रक्रिया आता अगदी सोपी झाली आहे आणि तुम्ही घरबसल्या मोबाईल अॅपद्वारे पाच मिनिटांत सुरुवात करू शकता. सर्वप्रथम KYC (Know Your Customer) पूर्ण करणे आवश्यक आहे जे एकदा केले की आयुष्यभर वैध राहते. KYC साठी तुम्हाला आधार कार्ड, PAN कार्ड, बँक पासबुक किंवा रद्द केलेला चेक आणि पासपोर्ट साइज फोटो लागतो. तुम्ही CAMS, KFintech किंवा कोणत्याही SEBI नोंदणीकृत KRA (KYC Registration Agency) कडून ऑनलाइन KYC करू शकता. आधार-आधारित eKYC सर्वात सोपी आहे ज्यात तुम्हाला कुठेही जाण्याची गरज नसते.

KYC झाल्यावर योग्य म्युच्युअल फंड निवडणे महत्त्वाचे आहे. तुमच्या वय, जोखीम सहनशीलता आणि आर्थिक ध्येयांवर फंड निवडणे अवलंबून असते. जर तुम्ही ३० वर्षांपेक्षा कमी वयाचे असाल आणि १० वर्षांपेक्षा जास्त काळासाठी गुंतवणूक करायची असेल तर लार्ज कॅप किंवा मल्टी-कॅप इक्विटी फंड योग्य आहे. जर तुम्ही मध्यम जोखीम घेऊ शकत असाल तर बॅलेन्स्ड अॅडव्हॅन्टेज फंड किंवा हायब्रिड फंड निवडा. करमाफी हवी असेल तर ELSS फंड उत्तम पर्याय आहे. कमी जोखीम घ्यायची असेल आणि ३ ते ५ वर्षांची गुंतवणूक असेल तर डेट फंड किंवा लिक्विड फंड योग्य राहील.

फंड निवडल्यानंतर गुंतवणूक प्लॅटफॉर्म निवडावा. सध्या Groww, Zerodha Coin, Paytm Money, ET Money, INDmoney यासारखे अनेक विश्वसनीय प्लॅटफॉर्म उपलब्ध आहेत. Groww सर्वात सोपा आहे आणि त्यात मराठी भाषा देखील उपलब्ध आहे. Zerodha Coin वर डायरेक्ट प्लॅन्स उपलब्ध आहेत ज्यात कमिशन नसते म्हणून जास्त परतावा मिळतो. प्लॅटफॉर्म डाउनलोड करून नोंदणी करा, तुमचा PAN आणि बँक तपशील जोडा आणि KYC पूर्ण करा. त्यानंतर तुम्हाला आवडलेला फंड निवडा आणि SIP रक्कम (किमान ₹१०० ते तुमच्या इच्छेनुसार), तारीख (पगाराच्या २-३ दिवसांनंतर) आणि कालावधी (किमान ५ वर्षे शिफारसीय) ठरवा. शेवटी ऑटो-डेबिट सेटअप करा जेणेकरून दरमहा आपोआप रक्कम कापली जाईल. काही प्लॅटफॉर्म्स eMandate द्वारे ऑनलाइन सेटअप करतात तर काहींसाठी तुम्हाला बँकेत जावे लागते.

SIP कॅल्क्युलेटर – तुमची संपत्ती किती होईल?

SIP द्वारे किती संपत्ती निर्माण होईल हे जाणून घेण्यासाठी SIP कॅल्क्युलेटर वापरणे अत्यंत उपयुक्त आहे. खाली विविध कालावधी आणि रकमांसाठी अपेक्षित परतावा दर्शविला आहे. हे परतावे १२% वार्षिक दराने मोजले आहेत जे ऐतिहासिकदृष्ट्या इक्विटी म्युच्युअल फंडाचा सरासरी परतावा आहे.

| मासिक SIP | कालावधी | एकूण गुंतवणूक | अपेक्षित मूल्य (12% परतावा) | नफा |

|---|---|---|---|---|

| ₹500 | 5 वर्षे | ₹30,000 | ₹41,397 | ₹11,397 |

| ₹1,000 | 10 वर्षे | ₹1,20,000 | ₹2,32,339 | ₹1,12,339 |

| ₹2,000 | 15 वर्षे | ₹3,60,000 | ₹10,05,766 | ₹6,45,766 |

| ₹3,000 | 20 वर्षे | ₹7,20,000 | ₹29,97,734 | ₹22,77,734 |

| ₹5,000 | 25 वर्षे | ₹15,00,000 | ₹94,88,175 | ₹79,88,175 |

| ₹10,000 | 30 वर्षे | ₹36,00,000 | ₹3,52,99,138 | ₹3,16,99,138 |

वरील सारणीवरून स्पष्ट होते की कालावधी जितका जास्त तितका नफ्याचे प्रमाण अधिक. ₹५,००० मासिक SIP २५ वर्षांत ₹१ कोटीच्या जवळ पोहोचते. परंतु हे परतावे केवळ अंदाजे आहेत आणि वास्तविक परतावा बाजाराच्या कामगिरीवर अवलंबून असतो. काही वर्षे परतावा १५-१८% असू शकतो तर काही वर्षे ८-१०% देखील असू शकतो. महत्त्वाचे म्हणजे दीर्घकालीन सरासरी परताव्यावर लक्ष केंद्रित करणे. AMFI (Association of Mutual Funds in India) च्या अधिकृत वेबसाइटवर SIP कॅल्क्युलेटर उपलब्ध आहे जिथे तुम्ही वेगवेगळ्या परताव्याचे दर बदलून पाहू शकता.

SIP मध्ये योग्य फंड निवडणे – महत्त्वाच्या टिप्स

योग्य म्युच्युअल फंड निवडणे हे SIP यशस्वी होण्याचे सर्वात महत्त्वाचे घटक आहे. प्रथम तुमच्या आर्थिक ध्येयांनुसार फंड निवडावा. जर तुम्हाला ५ वर्षांनी मुलाच्या शिक्षणासाठी पैसे हवे असतील तर बॅलेन्स्ड फंड योग्य आहे, परंतु २० वर्षांनी निवृत्तीसाठी असेल तर इक्विटी फंड उत्तम आहे. दुसरे म्हणजे फंडाचा मागील कामगिरीचा इतिहास पहावा, परंतु फक्त गेल्या १ वर्षाचा परतावा पाहून निर्णय घेऊ नये. किमान ५ ते १० वर्षांचा सातत्यपूर्ण परतावा पहावा. तिसरे म्हणजे एक्सपेन्स रेशो (Expense Ratio) तपासावा जो २% पेक्षा कमी असावा कारण जास्त एक्सपेन्स रेशो तुमचा परतावा कमी करतो.

फंड मॅनेजरची अनुभव आणि त्रॅक रेकॉर्ड देखील महत्त्वाची आहे. एका फंड मॅनेजरने ५ ते १० वर्षे एकाच फंडाला व्यवस्थापित केले असावे आणि त्याची कामगिरी बेंचमार्कपेक्षा चांगली असावी. फंड हाऊसची प्रतिष्ठा देखील विचारात घ्यावी. SBI, HDFC, ICICI Prudential, Axis, Nippon India, Mirae Asset यासारख्या मोठ्या आणि विश्वसनीय फंड हाऊसेसची निवड करा. डायरेक्ट प्लॅन आणि रेग्युलर प्लॅनमध्ये फरक समजून घ्यावा. डायरेक्ट प्लॅनमध्ये कोणताही कमिशन नसल्यामुळे एक्सपेन्स रेशो कमी असतो आणि दीर्घकालीन परतावा १-२% जास्त मिळतो. म्हणून शक्य असेल तर डायरेक्ट प्लॅन निवडा. शेवटी डायव्हर्सिफिकेशन लक्षात ठेवा म्हणजे सर्व पैसे एकाच फंडात न गुंतवता २ ते ३ वेगवेगळ्या प्रकारच्या फंडांमध्ये विभागा.

SIP मधील जोखीम आणि सावधगिरीचे उपाय

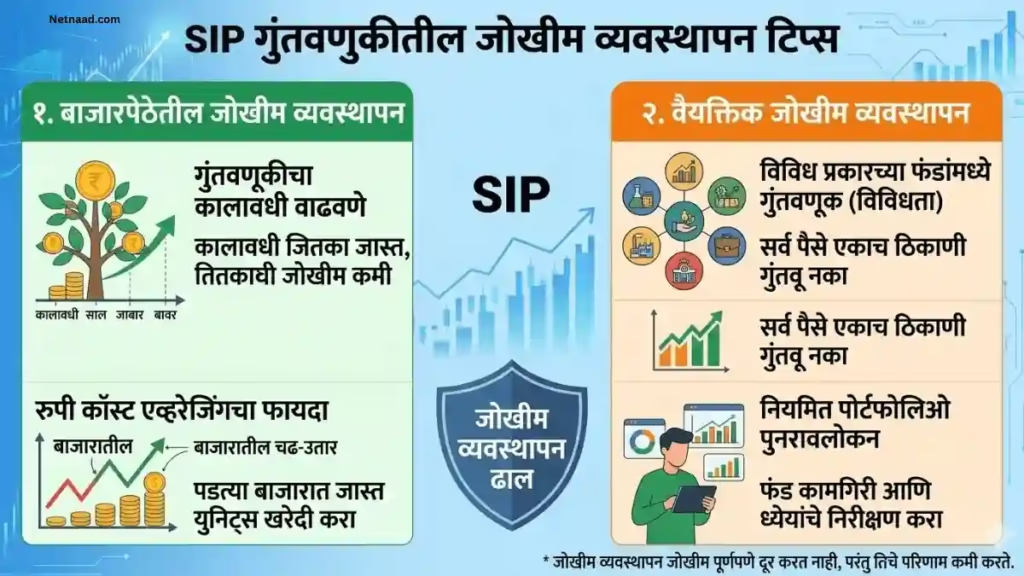

SIP चे अनेक फायदे असले तरी काही जोखीम देखील आहेत ज्यांची जाणीव असणे आवश्यक आहे. सर्वप्रथम बाजार जोखीम (Market Risk) आहे कारण म्युच्युअल फंडे शेअर बाजारात गुंतवणूक करतात आणि बाजार कधीही कोणत्याही दिशेने जाऊ शकतो. २००८ च्या आर्थिक संकटाच्या वेळी बाजार ५०-६०% खाली गेले होते आणि अनेक गुंतवणूकदारांनी घाबरून पैसे काढले ज्यामुळे त्यांचे मोठे नुकसान झाले. परंतु जे धैर्यवान राहिले आणि SIP चालू ठेवली त्यांनी पुढील ५ वर्षांत उत्कृष्ट परतावा मिळवला. त्यामुळे अल्पकालीन उतार-चढावांना घाबरू नये आणि दीर्घकालीन दृष्टिकोन ठेवावा. फंड सिलेक्शन रिस्क देखील महत्त्वाची आहे कारण चुकीचा फंड निवडल्यास परतावा कमी होतो. काही फंड १ ते २ वर्षे चांगला परतावा देतात पण त्यानंतर मागे पडतात.

या जोखमी कमी करण्यासाठी काही उपाय अवलंबावे. प्रथम किमान ५ ते १० वर्षांसाठी गुंतवणूक करा कारण कालावधी जास्त असेल तर बाजारातील अस्थिरतेचा परिणाम कमी होतो. दुसरे म्हणजे विविधीकरण (Diversification) करा म्हणजे लार्ज कॅप, मिड कॅप, डेट फंड यांमध्ये पैसे वाटून गुंतवा. सर्व पैसे एकाच प्रकारच्या फंडात न गुंतवता ३ ते ४ वेगवेगळ्या फंडांमध्ये विभागा. तिसरे म्हणजे नियमित पुनरावलोकन (Review) करा आणि वर्षातून एक-दोनदा तुमच्या पोर्टफोलिओची कामगिरी तपासा. जर एखादा फंड सलग २ ते ३ वर्षे खराब कामगिरी करत असेल तर त्यातून दुसऱ्या चांगल्या फंडात स्विच करा. आणीबाणीचा निधी (Emergency Fund) ठेवा म्हणजे ६ महिन्यांचा खर्च बँक खात्यात किंवा लिक्विड फंडात ठेवा जेणेकरून अचानक आर्थिक गरज पडली तरी SIP बंद करावी लागणार नाही.

SIP फेल होणे (SIP Failure) हा एक सामान्य प्रश्न आहे. जर तुमच्या बँक खात्यात पुरेसे पैसे नसतील तर SIP फेल होते आणि बँक ₹२०० ते ₹५०० पर्यंत दंड आकारू शकते. सलग तीन वेळा SIP फेल झाल्यास काही फंड हाऊसेस SIP पूर्णपणे बंद करतात. त्यामुळे SIP तारीख अशी ठेवा की त्यावेळी तुमच्या खात्यात पैसे असतील. बहुतेक लोक पगाराच्या ५ ते ७ दिवसांनंतरची तारीख ठेवतात. तसेच खात्यात किमान ₹१,००० अतिरिक्त शिल्लक ठेवा जेणेकरून इतर कारणांमुळे SIP फेल होणार नाही. SIP पॉज (Pause) करण्याची सुविधा बहुतेक प्लॅटफॉर्म्स देतात जिथे तुम्ही १ ते ३ महिन्यांसाठी SIP थांबवू शकता आणि पुन्हा सुरू करू शकता. आर्थिक अडचण असेल तर SIP पूर्णपणे बंद करण्यापेक्षा पॉज करणे चांगले कारण बंद करून पुन्हा सुरू करताना नवीन प्रक्रिया करावी लागते.

SIP आणि कर – तुम्हाला काय माहीत असावे

SIP द्वारे झालेल्या नफ्यावर कर भरावा लागतो आणि हा कर फंडाच्या प्रकारावर आणि होल्डिंग कालावधीवर अवलंबून असतो. इक्विटी म्युच्युअल फंड (Equity Mutual Funds) म्हणजे ज्या फंडांनी ६५% पेक्षा जास्त इक्विटीमध्ये गुंतवणूक केली आहे त्यांच्यावर शॉर्ट टर्म कॅपिटल गेन्स टॅक्स (STCG) १५% आहे जर युनिट्स १ वर्षापेक्षा कमी कालावधीत विकल्या तर. जर युनिट्स १ वर्षापेक्षा जास्त कालावधीनंतर विकल्या तर लाँग टर्म कॅपिटल गेन्स टॅक्स (LTCG) १०% आहे परंतु वर्षातील पहिले ₹१ लाख नफा करमुक्त आहे. उदाहरणार्थ तुम्ही १ लाख गुंतवले आणि ३ वर्षांनंतर त्याचे मूल्य ₹१.८ लाख झाले म्हणजे ₹८०,००० नफा झाला तर त्यावर कोणताही कर नाही कारण ₹१ लाखापर्यंत करमुक्त आहे.

डेट म्युच्युअल फंड (Debt Mutual Funds) वर कराची गणना वेगळ्या पद्धतीने होते. एप्रिल २०२३ पासून डेट फंडांवरील नफा तुमच्या आयकर स्लॅबनुसार कर आकारला जातो. म्हणजे जर तुमचा आयकर स्लॅब ३०% आहे तर डेट फंडांवरील संपूर्ण नफ्यावर ३०% कर भरावा लागतो. ELSS (Equity Linked Savings Scheme) फंडामध्ये गुंतवणूक केल्यास कलम ८०C अंतर्गत वर्षातील ₹१.५ लाखांपर्यंत करमाफी मिळते. म्हणजे तुम्ही ₹१.५ लाख ELSS मध्ये गुंतवले तर ते रक्कम तुमच्या एकूण उत्पन्नातून वजा होईल आणि त्यावर कर लागणार नाही. ३०% टॅक्स ब्रॅकेटमध्ये असाल तर ₹४६,८०० कर वाचेल. परंतु ELSS मध्ये ३ वर्षांचा लॉक-इन कालावधी असतो म्हणजे त्या कालावधीत पैसे काढता येत नाहीत.

SIP मध्ये विथड्रॉअल (Redemption) करताना FIFO (First In First Out) पद्धत वापरली जाते म्हणजे सर्वप्रथम खरेदी केलेल्या युनिट्स प्रथम विकल्या जातात. यामुळे कर नियोजन करता येते. उदाहरणार्थ तुम्ही ५ वर्षे SIP केली आणि आता काही पैसे काढायचे असतील तर सुरुवातीच्या वर्षांतील युनिट्स विकल्या जातील ज्या आता १ वर्षापेक्षा जास्त कालावधीच्या असतील आणि त्यावर LTCG लागू होईल. टॅक्स हार्वेस्टिंग (Tax Harvesting) ही एक स्मार्ट रणनीती आहे ज्यात दरवर्षी ₹१ लाख नफा घेऊन पुन्हा तेच युनिट्स खरेदी करता ज्यामुळे ₹१ लाखाची करमुक्त मर्यादा वापरता येते आणि भविष्यातील कर कमी होतो. हे प्रगत गुंतवणूकदारांसाठी आहे आणि चार्टर्ड अकाउंटंटच्या मार्गदर्शनाखाली करावे.

SIP vs Lump Sum – कोणती पद्धत चांगली?

अनेक गुंतवणूकदारांच्या मनात प्रश्न येतो की SIP करावी की एकाच वेळी मोठी रक्कम (Lump Sum) गुंतवावी. या दोन्ही पद्धतींचे स्वतःचे फायदे आणि तोटे आहेत. SIP ची सर्वात मोठी ताकद म्हणजे तुम्हाला बाजाराची वेळ साधण्याची गरज नसते (Market Timing). तुम्ही नियमितपणे गुंतवत राहता आणि रुपी कॉस्ट अॅव्हरेजिंगचा फायदा घेता. लंप समचा फायदा म्हणजे जर बाजार खाली असेल आणि तुम्हाला खात्री असेल की पुढे वर जाणार आहे तर मोठी रक्कम गुंतवून जास्त परतावा मिळवता येतो. परंतु बाजार कधी वर किंवा खाली जाईल हे कोणीही निश्चितपणे सांगू शकत नाही, म्हणून नवीन गुंतवणूकदारांसाठी SIP अधिक सुरक्षित आहे.

संशोधनानुसार जर बाजार सातत्याने वर जात असेल तर लंप सम जास्त परतावा देते, परंतु जर बाजार अस्थिर असेल किंवा खाली जात असेल तर SIP चांगला परतावा देते. सरासरी बघितले तर दीर्घकालीन परताव्यात SIP आणि लंप सममध्ये फारसा फरक नसतो, परंतु SIP मध्ये मानसिक शांती जास्त असते कारण तुम्हाला बाजाराच्या उतार-चढावाची चिंता करण्याची गरज नसते. आदर्श रणनीती म्हणजे दोन्हींचा मिश्र वापर. जर तुमच्याकडे मोठी रक्कम असेल तर ती तीन भागांमध्ये विभागा – एक तृतीयांश लगेच लंप सम म्हणून गुंतवा, दुसरा तृतीयांश ६ महिन्यांच्या SIP मध्ये गुंतवा आणि तिसरा तृतीयांश डेट फंड किंवा लिक्विड फंडात ठेवा. यामुळे जोखीम कमी होते आणि परताव्याचे संतुलन राखले जाते.

SIP साठी सर्वोत्तम प्लॅटफॉर्म आणि अॅप

SIP सुरू करण्यासाठी योग्य प्लॅटफॉर्म निवडणे महत्त्वाचे आहे कारण प्रत्येक प्लॅटफॉर्मची वैशिष्ट्ये वेगवेगळी असतात. Groww हा सध्या भारतातील सर्वात लोकप्रिय प्लॅटफॉर्म आहे ज्यात मराठी भाषा देखील उपलब्ध आहे आणि इंटरफेस अत्यंत सोपा आहे. नवीन गुंतवणूकदारांसाठी हा सर्वोत्तम पर्याय आहे. फंड रिसर्च, SIP कॅल्क्युलेटर, पोर्टफोलिओ ट्रॅकिंग सर्व सुविधा मोफत आहेत. Zerodha Coin हा अनुभवी गुंतवणूकदारांसाठी उत्तम आहे कारण यात फक्त डायरेक्ट प्लॅन्स उपलब्ध आहेत ज्यात कोणताही कमिशन नसतो. परंतु यात Zerodha चे डीमॅट खाते असणे आवश्यक आहे. Paytm Money देखील चांगला पर्याय आहे आणि त्यात गोल-बेस्ड गुंतवणूक (Goal-Based Investment) सुविधा आहे ज्यात तुम्ही मुलाचे शिक्षण, घर खरेदी यासारखी ध्येये ठरवू शकता आणि त्यानुसार SIP योजना मिळते.

ET Money हा फायनॅन्शियल ट्रॅकिंगसाठी उत्तम आहे कारण यात तुमचे सर्व गुंतवणूक, EPF, PPF, बँक खाती एकत्र पाहता येतात. INDmoney हा ग्लोबल गुंतवणुकीसाठी चांगला आहे जिथे तुम्ही अमेरिकन शेअर्समध्ये देखील गुंतवणूक करू शकता. AMC ची वेबसाइट (Asset Management Company) म्हणजे SBI Mutual Fund, HDFC Mutual Fund, ICICI Prudential यांच्या अधिकृत वेबसाइट्सवरूनही थेट गुंतवणूक करता येते परंतु तेथे तुम्हाला फक्त त्याच कंपनीचे फंड मिळतात. प्लॅटफॉर्म निवडताना कोणतेही शुल्क आहे का ते तपासा. काही प्लॅटफॉर्म पेमेंट गेटवे शुल्क आकारतात तर काही पूर्णपणे मोफत आहेत. कस्टमर सपोर्ट देखील महत्त्वाचा आहे, विशेषतः मराठी मदत उपलब्ध असेल तर नवीन गुंतवणूकदारांना सोयीचे असते.

SIP करताना सामान्य चुका आणि त्या कशा टाळाव्यात

SIP मध्ये गुंतवणूक करताना अनेक गुंतवणूकदार काही सामान्य चुका करतात ज्यामुळे त्यांचा परतावा कमी होतो. सर्वप्रथम चूक म्हणजे अल्पकालीन परताव्यावर लक्ष केंद्रित करणे. अनेक जण ६ महिने किंवा १ वर्षात परतावा न मिळाल्यास SIP बंद करतात आणि दुसऱ्या फंडात स्विच करतात. हे चुकीचे आहे कारण SIP चा खरा फायदा १० ते २० वर्षांच्या कालावधीत दिसतो.

दुसरी चूक म्हणजे बाजार खाली असताना घाबरून SIP बंद करणे. २०२० च्या कोविड काळात अनेक गुंतवणूकदारांनी बाजार ४०% खाली गेल्यावर SIP बंद केली, परंतु जे धैर्यवान राहिले त्यांना पुढील २ वर्षांत १००% पेक्षा जास्त परतावा मिळाला. बाजार खाली असताना SIP चालू ठेवणे किंवा वाढवणे हीच योग्य रणनीती आहे कारण त्यावेळी स्वस्त दरात जास्त युनिट्स मिळतात.

तिसरी चूक म्हणजे फक्त मागील परताव्यावर आधारित फंड निवडणे. गेल्या वर्षी सर्वात जास्त परतावा देणारा फंड पुढच्या वर्षी सर्वात कमी परतावा देऊ शकतो. त्याऐवजी ५ ते १० वर्षांच्या सातत्यपूर्ण कामगिरीवर लक्ष केंद्रित करा. चौथी चूक म्हणजे अतिरिक्त डायव्हर्सिफिकेशन (Over-Diversification). काही गुंतवणूकदार १० ते १५ वेगवेगळ्या फंडांमध्ये गुंतवणूक करतात ज्यामुळे व्यवस्थापन अवघड होते आणि परतावा देखील सरासरी राहतो. ३ ते ५ चांगल्या फंडांमध्ये गुंतवणूक पुरेशी आहे.

पाचवी चूक म्हणजे नियमित पुनरावलोकन न करणे. वर्षातून किमान दोनदा तुमच्या पोर्टफोलिओचे पुनरावलोकन करावे आणि खराब कामगिरी करणारे फंड बदलावेत. सहावी चूक म्हणजे आणीबाणीचा निधी न ठेवता SIP सुरू करणे ज्यामुळे अचानक पैशाची गरज पडली की SIP बंद करावी लागते आणि नुकसान होते.

वारंवार विचारले जाणारे प्रश्न (FAQ’s)

SIP मध्ये किमान किती रक्कम गुंतवता येते आणि सुरुवात कशी करावी?

SIP मध्ये किमान ₹१०० ते ₹५०० पासून गुंतवणूक करता येते जरी बहुतेक लोकप्रिय फंडांसाठी ₹५०० किमान आहे. Groww आणि Paytm Money सारख्या अॅप्सवर ₹१०० पासूनही सुरुवात करता येते. सुरुवात करण्यासाठी प्रथम तुमचा PAN कार्ड आणि बँक खाते तयार ठेवा, त्यानंतर कोणतेही एक प्लॅटफॉर्म डाउनलोड करा आणि नोंदणी करा. eKYC आधार-आधारित करा जे फक्त पाच मिनिटांत पूर्ण होते. फंड निवडताना तुमचे वय आणि जोखीम सहनशीलता विचारात घ्या – तरुण असाल तर इक्विटी फंड आणि जुने असाल तर बॅलेन्स्ड फंड निवडा. SIP तारीख तुमच्या पगाराच्या ३ ते ५ दिवसांनंतर ठेवा जेणेकरून बँक खात्यात पुरेसे पैसे असतील.

SIP बंद केल्यावर पैसे परत मिळतात का आणि किती वेळात?

होय, SIP बंद केल्यावर तुमचे सर्व पैसे तुम्हाला परत मिळतात. जेव्हा तुम्ही रिडेम्पशन किंवा विथड्रॉअल करता तेव्हा तुमच्या युनिट्स त्या दिवसाच्या NAV नुसार विकल्या जातात आणि पैसे तुमच्या बँक खात्यात जमा होतात. ओपन-एंडेड इक्विटी फंडांसाठी सामान्यतः ३ ते ७ कामकाजाचे दिवस लागतात आणि डेट फंडांसाठी १ ते ३ दिवस लागतात. ELSS फंडांमध्ये ३ वर्षांचा लॉक-इन कालावधी असतो म्हणून त्या कालावधीत पैसे काढता येत नाहीत. तुम्ही संपूर्ण रक्कम काढू शकता किंवा आंशिक रक्कम देखील काढू शकता. काही फंडांमध्ये एक्झिट लोड (Exit Load) असू शकतो जो सामान्यतः १% असतो जर १ वर्षापेक्षा कमी कालावधीत पैसे काढले तर. त्यामुळे फंड निवडताना एक्झिट लोड तपासून घ्या.

SIP आणि FD मध्ये काय फरक आहे आणि कोणते चांगले?

SIP आणि FD (Fixed Deposit) या दोन्हींमध्ये मूलभूत फरक म्हणजे जोखीम आणि परतावा. FD मध्ये बँक तुम्हाला निश्चित दराने परतावा देते जो सध्या ६% ते ७.५% आहे आणि जवळजवळ शून्य जोखीम आहे कारण ₹५ लाखांपर्यंत DICGC (Deposit Insurance and Credit Guarantee Corporation) द्वारे संरक्षण आहे. SIP मध्ये परतावा बाजारावर अवलंबून असतो आणि ऐतिहासिकदृष्ट्या १०% ते १५% आहे परंतु जोखीम देखील जास्त आहे कारण बाजार खाली गेल्यास नुकसान होऊ शकते. दीर्घकालीन संपत्ती निर्माणासाठी SIP चांगले आहे कारण ते महागाईला मात देऊ शकते, तर आणीबाणीचा निधी किंवा अल्पकालीन गुंतवणुकीसाठी FD सुरक्षित आहे. आदर्श रणनीती म्हणजे दोन्हींमध्ये संतुलन ठेवणे – ६० ते ७०% SIP मध्ये आणि ३० ते ४०% FD किंवा डेट फंडमध्ये.

SIP वर कर किती भरावा लागतो आणि ELSS काय आहे?

SIP वर कर तुमच्या गुंतवणुकीच्या कालावधी आणि फंडाच्या प्रकारावर अवलंबून असतो. इक्विटी फंडांसाठी १ वर्षापेक्षा कमी कालावधीत १५% STCG (Short Term Capital Gains Tax) आहे आणि १ वर्षापेक्षा जास्त कालावधीत १०% LTCG (Long Term Capital Gains Tax) आहे परंतु वर्षातील पहिले ₹१ लाख नफा करमुक्त आहे. डेट फंडांवर तुमच्या आयकर स्लॅबनुसार कर लागतो. ELSS (Equity Linked Savings Scheme) हा एक विशेष प्रकारचा इक्विटी म्युच्युअल फंड आहे ज्यात गुंतवणूक केल्यास आयकर कायद्याच्या कलम ८०C अंतर्गत वर्षाला ₹१.५ लाखांपर्यंत करमाफी मिळते. यामुळे ३०% टॅक्स ब्रॅकेटमध्ये असलेल्या व्यक्तीला ₹४६,८०० कर वाचतो. परंतु ELSS मध्ये ३ वर्षांचा लॉक-इन कालावधी असतो. ELSS हा सर्वात कमी लॉक-इन असलेला कर-बचत पर्याय आहे.

SIP केव्हा सुरू करावी – बाजार वर असताना की खाली असताना?

SIP साठी योग्य वेळ शोधत बसू नका – आजच सुरू करा! हा SIP चा सर्वात मोठा फायदा आहे की तुम्हाला बाजाराची वेळ साधण्याची गरज नसते. रुपी कॉस्ट अॅव्हरेजिंगमुळे बाजार वर असेल तर कमी युनिट्स आणि खाली असेल तर जास्त युनिट्स मिळतात ज्यामुळे सरासरी किंमत संतुलित राहते. संशोधनानुसार ज्यांनी बाजाराच्या उच्चांक (Peak) वर SIP सुरू केली आणि ज्यांनी खालच्या पातळीवर सुरू केली त्यांच्यातील १० वर्षांच्या परताव्यात फारसा फरक नव्हता. महत्त्वाचे म्हणजे लवकर सुरू करणे कारण कंपाउंडिंगचा फायदा घेण्यासाठी वेळ आवश्यक आहे. २५ वर्षाच्या वयात सुरू केलेली ₹२,००० SIP आणि ३५ वर्षाच्या वयात सुरू केलेली ₹२,००० SIP यांच्यातील फरक ₹५०-६० लाखांचा असू शकतो. त्यामुळे विचार करायचा नाही, सुरू करायचा!

SIP पॉज किंवा बंद कशी करावी आणि याचे परिणाम काय?

SIP पॉज किंवा बंद करणे फारच सोपे आहे. तुम्ही ज्या प्लॅटफॉर्मवर SIP सुरू केली आहे त्याच्या अॅपमध्ये किंवा वेबसाइटवर जाऊन “Manage SIP” मध्ये “Pause” किंवा “Stop” पर्याय निवडा. पॉज केल्यास १ ते ३ महिन्यांसाठी SIP थांबते आणि त्यानंतर आपोआप पुन्हा सुरू होते, तर स्टॉप केल्यास पूर्णपणे बंद होते. पॉझ करणे चांगले आहे जर तुम्हाला तात्पुरती आर्थिक अडचण असेल कारण नंतर पुन्हा सुरू करण्यासाठी नवीन प्रक्रिया करण्याची गरज नसते. SIP बंद केल्यास तुमची आत्तापर्यंतची गुंतवणूक तशीच राहते आणि युनिट्स तुमच्या खात्यात असतात. तुम्ही जेव्हा इच्छित असेल तेव्हा विक्री करू शकता. SIP बंद करण्यास कोणताही दंड नसतो (ELSS वगळता ज्यात ३ वर्षे लॉक-इन आहे). परंतु खरोखरच आवश्यक असल्याशिवाय SIP बंद करू नका कारण दीर्घकालीन गुंतवणुकीचा फायदा चुकतो.

कोणता म्युच्युअल फंड निवडावा – लार्ज कॅप, मिड कॅप की स्मॉल कॅप?

फंड निवडणे तुमच्या वय, जोखीम सहनशीलता आणि गुंतवणूक कालावधीवर अवलंबून आहे. लार्ज कॅप फंड (Large Cap Funds) मोठ्या आणि स्थापित कंपन्यांमध्ये गुंतवणूक करतात जसे की Reliance, TCS, HDFC Bank आणि हे तुलनेने सुरक्षित आहेत परंतु परतावा मध्यम (१०-१२%) असतो. नवीन गुंतवणूकदारांसाठी किंवा कमी जोखीम घेऊ इच्छिणाऱ्यांसाठी हे योग्य आहे. मिड कॅप फंड (Mid Cap Funds) मध्यम आकाराच्या कंपन्यांमध्ये गुंतवणूक करतात जे वाढीच्या टप्प्यात असतात आणि १२-१५% परतावा देऊ शकतात परंतु जोखीम जास्त आहे. ५ ते १० वर्षांच्या गुंतवणुकीसाठी योग्य आहे. स्मॉल कॅप फंड (Small Cap Funds) लहान कंपन्यांमध्ये गुंतवणूक करतात ज्यांची वाढीची क्षमता सर्वाधिक आहे आणि १५-१८% परतावा मिळू शकतो परंतु सर्वाधिक जोखीम आहे आणि किमान १० वर्षे गुंतवणूक आवश्यक आहे. मल्टी-कॅप किंवा फ्लेक्सी-कॅप फंड (Multi-Cap / Flexi-Cap Funds) या तिन्हीमध्ये विविधता ठेवतात आणि नवशिक्यांसाठी सर्वोत्तम आहेत.

What is the ideal portfolio for SIP – how many funds should I invest in?

आदर्श SIP पोर्टफोलिओ तुमच्या वयानुसार बदलते पण सामान्यतः ३ ते ५ फंडांमध्ये विविधता ठेवावी. तरुण गुंतवणूकदारांसाठी (२५-३५ वर्षे) ७०% इक्विटी आणि ३०% डेट असा गुणोत्तर योग्य आहे, ज्यात १ लार्ज कॅप फंड, १ मिड/स्मॉल कॅप फंड, १ फ्लेक्सी-कॅप फंड आणि १ डेट फंड असावा. मध्यम वयातील गुंतवणूकदारांसाठी (३५-५० वर्षे) ६०% इक्विटी आणि ४०% डेट योग्य आहे. जेष्ठ गुंतवणूकदारांसाठी (५०+ वर्षे) ४०% इक्विटी आणि ६०% डेट किंवा बॅलेन्स्ड फंड योग्य आहेत. १० पेक्षा जास्त फंड ठेवू नका कारण व्यवस्थापन अवघड होते आणि परतावा कमी होतो. प्रत्येक फंडात किमान ₹१,००० ते ₹२,००० गुंतवा जेणेकरून छोट्या रकमांमुळे परतावा कमी होणार नाही. वर्षातून एकदा रिबॅलन्स करा म्हणजे जर इक्विटी खूप वाढली आहे तर काही विक्री करून डेटमध्ये हलवा.

SIP फेल झाल्यास काय होते आणि ते कसे टाळावे?

SIP फेल होणे म्हणजे ठरवलेल्या तारखेला तुमच्या बँक खात्यात पुरेसे पैसे नसल्यामुळे रक्कम कापता येत नाही. यामुळे बँक ₹२०० ते ₹५०० पर्यंत दंड आकारते आणि त्या महिन्यात गुंतवणूक होत नाही. जर सलग तीन वेळा SIP फेल झाली तर काही म्युच्युअल फंड कंपन्या तुमची SIP पूर्णपणे बंद करतात आणि तुम्हाला नवीन SIP सुरू करावी लागते. हे टाळण्यासाठी काही उपाय अवलंबावेत. प्रथम SIP तारीख तुमच्या पगाराच्या २ ते ५ दिवसांनंतर ठेवा जेणेकरून पैसे खात्यात असतील. दुसरे म्हणजे बँक खात्यात SIP रकमेपेक्षा किमान ₹५०० ते ₹१,००० अतिरिक्त शिल्लक ठेवा. तिसरे SMS अलर्ट सुरू ठेवा जेणेकरून SIP तारखेच्या आधी तुम्हाला आठवण होईल. जर चुकून SIP फेल झाली तर लगेच बँक खात्यात पैसे भरा आणि फंड कंपनीला कळवा की पुढच्या वेळी फेल होणार नाही.

निष्कर्ष – आजच सुरुवात करा

SIP म्हणजे काय हे आता तुम्हाला पूर्णपणे समजले असेल आणि हीच सर्वसामान्य माणसांसाठी संपत्ती निर्माण करण्याची सर्वोत्तम पद्धत आहे. फक्त ₹५०० मासिक SIP सुरू करून २० वर्षांत ₹२० लाखांची संपत्ती निर्माण करता येते. महत्त्वाचे म्हणजे लवकर सुरू करणे, शिस्तबद्ध राहणे आणि दीर्घकालीन दृष्टिकोन ठेवणे. बाजारातील अल्पकालीन उतार-चढावांना घाबरू नका कारण कालावधीत बाजार नेहमीच वरच्या दिशेने जातो. योग्य फंड निवडा, विविधता ठेवा, नियमित पुनरावलोकन करा आणि आवश्यकता नसताना SIP बंद करू नका. आणीबाणीचा निधी वेगळा ठेवा जेणेकरून SIP सतत चालू राहील.

तुमची SIP यात्रा आजच सुरू करा कारण प्रत्येक दिवसाचा विलंब तुम्हाला हजारो रुपयांचे नुकसान देतो. Groww, Zerodha किंवा Paytm Money डाउनलोड करा, KYC पूर्ण करा आणि फक्त ₹५०० पासून सुरुवात करा. लक्षात ठेवा – “The best time to start was yesterday, the second best time is today.” तुमच्या आर्थिक स्वातंत्र्याच्या स्वप्नाला SIP द्वारे साकार करा!

अस्वीकरण: हा लेख केवळ शैक्षणिक माहितीसाठी आहे आणि गुंतवणुकीचा सल्ला नाही. कोणतीही गुंतवणूक करण्यापूर्वी SEBI नोंदणीकृत आर्थिक सल्लागाराचा सल्ला घ्यावा. म्युच्युअल फंड गुंतवणूक बाजार जोखमीच्या अधीन आहेत, सर्व योजना संबंधित कागदपत्रे काळजीपूर्वक वाचा. मागील कामगिरी भविष्यातील परताव्याची हमी नाही.

संबंधित लेख: म्युच्युअल फंड म्हणजे काय | गुंतवणूक मार्गदर्शन | आर्थिक नियोजन

हे देखील वाचा :

- वजन कमी करण्याचे उपाय: 30 पद्धती, आहार आणि व्यायाम

- MPSC परीक्षा 2026: संपूर्ण माहिती आणि यशस्वी होण्याचे मार्गदर्शन

- IT करिअरची सुरुवात: शून्यापासून यशापर्यंतचा प्रवास

- संगणक म्हणजे काय? – माहितीचा डिजिटल चमत्कार

- वेळ व्यवस्थापन: दिवसाचे २४ तास प्रभावीपणे कसे वापरायचे?

- महिलांसाठी सरकारी योजना 2026: संपूर्ण माहिती, पात्रता आणि अर्ज प्रक्रिया

- कमी भांडवलात सुरू करता येण्यासारखे १० व्यवसाय: ₹10,000 ते ₹1 लाखात सुरुवात करा

बाह्य संदर्भ: